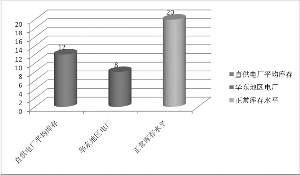

全國電廠平均煤炭庫存天數

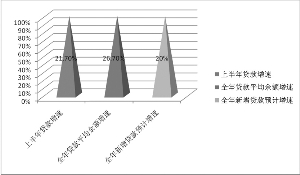

2009年新增貸款和貸款平均增速預期

郭晨凱 製圖

□張恩智

本週市場4陽1陰,K線圖形比較好看。但從操作的角度看,圖形好看往往是大盤震蕩的前奏,但大的上升趨勢依然清晰,建議從板塊的角度尋找超額收益的機會。而臨近年末,備受市場關注的中央經濟工作會議成為大盤的焦點所在,建議關注新興産業機會和可進行無風險套利的銀行股。

3G+物聯網:新興産業的排頭兵

我們注意到,在中央經濟工作會議和領導講話中,新興産業成為未來經濟增長的新動力,以3G和物聯網為代表的新興産業具有戰略性投資機會。

今年5月21日,國務院指出,要不失時機地發展戰略性新興産業,戰略性新興産業培育著新的經濟增長點,要在積極的財政政策和適度寬鬆的貨幣政策中,進一步給予扶持。9月17日,科技部指出,目前科技部正在研究政策、制定規劃、培育戰略性新興産業。其中信息技術、空間技術、海洋技術、納米技術,以及其他高新技術領域,都是未來政府財政科技投入的重點。因而,在資本市場上,“戰略性新興産業”也成為了一個值得關注的新名稱,而自主知識産權含量較高的3G和物聯網概念尤其值得我們關注。

煤炭:新能源再造掀波瀾

一般而言,煤炭是一個較為傳統的行業,但在新能源科技大潮推動下,對傳統能源的清潔化改造成為煤炭板塊的最大看點,由於該板塊估值尚處於折價狀況,建議重點關注。

從基本面看,目前中國的勘探和開採煤炭技術的提高涉及以下方面:1)減少開採過程中對煤炭資源的浪費;2)減輕對開採帶來的環境污染;3)提高開採過程中的安全保障,減少礦難事故。 由此帶來的需求包括加大行業整合力度,減少鄉鎮煤礦數量,政府提高對回採率。行業整合力度的加大,有利於地方龍頭煤企業,上市公司將率先受益。同時,從前10個月煤炭産銷量和進口情況來看,預計全年煤炭表觀消費量增長9%左右,高於年初市場的普遍預期。臨近年末,後期電廠將需補庫存,動力煤需求有望保持旺盛,預計動力煤市場價格可能繼續保持高位運行,建議重點關注煤炭板塊。

數據顯示,前10個月中國從國際市場採購的焦煤大幅增加,達到2800多萬噸,如果2010年中國減少進口,則國內供求緊張程度將增加,如果維持如此高的進口,則全球焦煤貿易供給關係將緊張。無論哪種情況都可能導致國內或國際焦煤價格上漲,從而帶動另一方上漲。近期澳洲硬焦煤CIF價格已經 從年內120多美元的低點回升到180美元,如果2010年其他國家鋼鐵真如預期那樣的復蘇,則價格有望繼續上漲。國內價格也再次出現提價空間,3、4月份國內鋼材需求旺季和國際長協價格上調的時期,將是國內焦煤價格上調的時間窗口,可適當關注煤炭板塊。

銀行板塊:無風險套利的最佳品種

除了新興産業等較為激進的投資外,銀行板塊作為融資融券、股指期貨的機構必配品種,目前AH差價依然較大,是進行無風險套利的最佳品種,建議適當關注。

從基本面看,2010年後續信貸需求仍較大;外需的回暖是可以預期的,房地産投資或也有所恢復,換言之,非基建投資的信貸需求將明顯增加;在經濟基礎尚不牢固的情況下,貨幣信貸政策大幅掉頭的可能性也不大。即使貸款投放低於預期,平均餘額仍將較快增長.對於銀行來説,貢獻收入的是貸款平均餘額,不是簡單的貸款增量。

我們注意到,3季度息差的擴大,主要來自單位資産利息成本的下降,即定期存款的重定價和存款的活期化導致的付息成本下降。09年上半年,寬鬆的貨幣伴隨著同樣極度寬鬆的信貸政策,結果是市場利率和實際貸款利率的共同大幅下滑。在後面的時間和2010年,我們也許不會看到貨幣和信貸政策的真正收緊,但我們可能至少看到其相對於09年上半年的微調。對於貨幣和信貸,我們判斷貨幣的收縮會相對多些,而信貸則可能由上半年的過於寬鬆逐漸向相對合理的水平過渡。合理的結果是,我們將看到市場利率較為明顯的回升,與此同時,相對於上半年,實際貸款利率也將有一定程度的恢復,息差擴大對銀行板塊構成利好,建議適當關注銀行板塊。

值得我們注意的是,加息與通脹預期逐步抬頭,系統性風險如影隨形,建議在防範風險的基礎上抓住機會。

責編:韓文燕

第1/1頁

相關鏈結:

- “風格輪動”正在逐漸演變中 2009-12-6

- 大盤股補漲後謹防主力“挖坑” 2009-12-6

- 陸磊 高利 樂偉:大盤峰迴路轉? 2009-12-5

- 金融股領銜 A股上演二八行情 2009-12-5

- 風格轉換 新一輪攻擊正式啟動? 2009-12-4