立思辰申購指南

新股立思辰將於9月25日進行網上申購,證券代碼300010,本次公開發行2650萬股,本次發行採用網下向配售對象詢價配售和網上向社會公眾投資者定價發行相結合的方式進行。

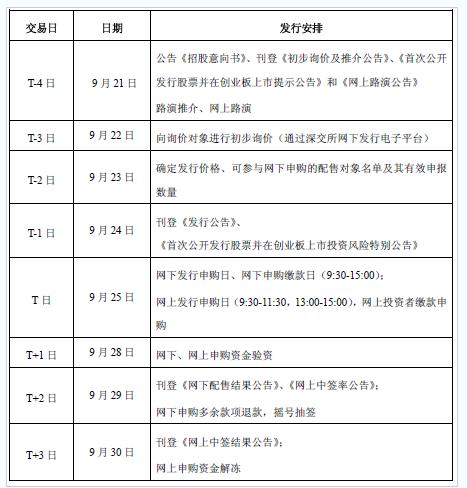

立思辰日程安排表

立思辰擬在深交所創業板首次公開發行2650萬股A股,所募資金將用於服務及營銷網絡建設項目、研發中心項目。本次網上發行量約為2120萬股,網上發行時間為9月25日。公司本次發行前總股本為7865萬股,發行後總股本為1億股。

公司本次募集資金扣除發行費用後,將用於服務及營銷網絡建設項目、研發中心項目,投入資金合計2.7億元,前者投入1.7億元,後者投入9893萬元。研發中心項目具體還包括文件生命週期協同管理系統項目、嵌入式文件信息安全管理系統項目、高效音視頻會議綜合控制系統項目。

公司作為辦公信息系統服務提供商,主要面向政府機構及大中型企事業單位,針對辦公和業務流程中各類信息的流轉和處理,以管理型外包服務為核心,提供辦公信息系統解決方案及服務,協助客戶降低辦公成本,提高辦公效率,建立節約、高效、環保、健康的辦公環境。公司的解決方案及服務具體包括文件管理外包服務、視音頻解決方案及服務等産品組合。

立思辰定價分析

上海證券:萊美藥業詢價區間13.80~16.10元

基於已公佈的 08 年業績和09、10 年預測業績的均值以及行業平均動態PE 值27.62 倍,我們認為公司作為具備高成長性、未來業績可能超預期的創業板企業應能享受一定的溢價。公司合理的PE 估值區間為30-35 倍,上市6 個月內的估值區間為15.75-18.38 元。

基於已公佈的 08 年業績和09、10 年預測業績的均值以及行業平均動態PE 值27.62 倍,我們認為公司作為具備高成長性、未來業績可能超預期的創業板企業應能享受一定的溢價。公司合理的PE 估值區間為30-35 倍,上市6 個月內的估值區間為15.75-18.38 元。

申銀萬國:立思辰詢價區間15.5~18.7元

我們預計公司09-11 年EPS 為0.46、0.58、0.71 元。鋻於立思辰所處的辦公信息服務市場正處於快速增長階段、發展潛力巨大,並且公司市場地位領先。

我們認為至少應獲得計算機應用行業的平均估值水平,給予公司09、10 年市盈率為36.7、30.0 倍。相應合理價格在17 元左右,上下調整10%,我們得出公司的合理價格區間為15.5-18.7 元。

海通證券:立思辰詢價區間13.50~15.75元

從公司業務特點來看,不但具備可複製性,還兼具延伸性,為公司未來開拓新市場奠定了堅實的基礎。

我們預測公司2009年-2011 年每股收益分別為0.45 元、0.53元和0.64 元,給予09年30-35倍PE,詢價區間為13.50-15.75元,建議申購。

國都證券:立思辰詢價區間13.96元~15.23元

我們預計公司09-11年攤薄每股收益為0.47元、0.58元和0.63元。考慮到公司在行業內的領先地位以及未來行業廣闊的發展空間,我們認為公司發行後合理的09年動態市盈率區間為33-36倍,對應公司二級市場股價的合理區間為15.51元-16.92元。建議一級市場詢價區間為13.96元-15.23元。

相關鏈結:

- 龔方雄:創業板成功的可能性很大 2009-09-24

- 西安寶德創業板過會 大三女生半年浮盈半億 2009-09-24

- 首批創業板公司詢價出爐 2009-09-24

- 創業板公開發行股票上市首日交易監控風險控制通知 2009-09-24

- 首批創業板公司發行價敲定 建議審慎投資 2009-09-24

- 深交所加碼抑制創業板上市首日暴炒 2009-09-24

- 創業板市盈率高 證監會提醒審慎投資 2009-09-24

第1/10頁