未來數月M2增速將有所回落,而全年M2增長很可能在21%以上,遠高於17%的目標。監管機構對信貸市場的調節與貨幣市場的調節,影響債券市場發展,債市將維持震蕩格局,無風險債券品種表現強勁。

信貸收縮的力度可能低於市場預期

控制M2快速增長的關鍵在於控制信貸規模。這是因為目前M2的增長主要源於貨幣流速度加快,而貨幣流通速度加快又源於信貸的快速增長。

信貸收縮的力度可能低於市場預期。考慮到信貸不僅是M2的“引擎”,還是推動經濟投資、拉升經濟增長的“引擎”,在當前宏觀經濟依然錯綜複雜的情況下,保持適度寬鬆的貨幣政策環境是十分必要的。

預計將以超出市場熟知的方式(如調存款準備金率、公開市場操作等)來控制信貸。嚴格商業銀行資本充足率要求,既可以優化信貸結構,又可以限制商業銀行的信貸能力。扣除交叉持有的次級債和混合資本債,可以看作嚴格資本充足率要求的其中一步。

控制信貸規模促使無風險債券品種表現強勁

嚴格商業銀行資本充足率要求,將促使商業銀行購買更多的國債、政策性金融債等無風險債券品種。在整個債券市場保持弱勢震蕩格局的情況下,這些債券品種目前表現強勁。

整體弱勢震蕩格局

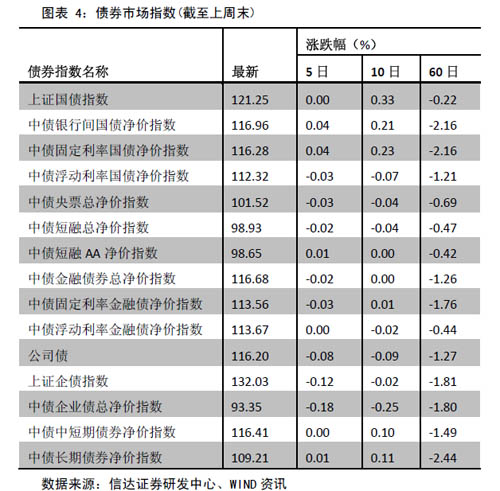

儘管控制信貸規模促使無風險債券品種表現強勁,但是從上周各債券指數上看,整體上仍維持弱勢震蕩格局。推動08年債券市場強勢上漲的因素不復存在;同時,引起09年年中債市恐慌性下跌因素——高漲的通脹預期,也趨於穩定。如我們半年報所述,在未到達通脹、通縮轉換階段之前,債市保持震蕩格局。

國債指數表現較好。中債固定利率國債凈價指數,5日漲跌幅和10日漲跌幅分別為0.04%和0.23%。近期國債的持續走強,與商業銀行的配置型需求密切相關。根據我們對宏觀經濟的分析,預計這一需求在未來數月都將保持強勢。

國債市場趨於穩定

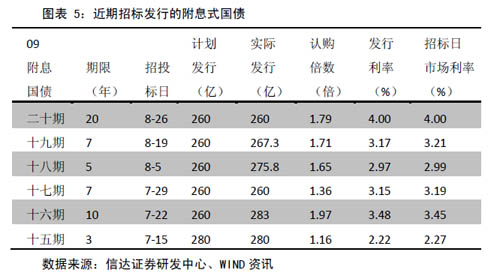

地方政府債券發行利率上升。上週五招標發行的09吉林債02、09內蒙債02、09廣西債02和09黑龍江債02,發行利率均為2.36%,比7月6日招標發行的地方政府債券1.79%的發行利率高57BP。利率上升主要是因為二級市場3年期國債收益率,從7月初大約1.9%的水平上升到目前的2.3%附近。

在資金配置型需求的推動下,國債市場趨向穩定。上週三進行的第二十期付息國債招標,期限為20年,發行利率為4%,認購倍數為1.7908。預計隨著資本充足率要求愈發嚴格,商業銀行將保持對國債的需求,這些國債將以持有到期為主。

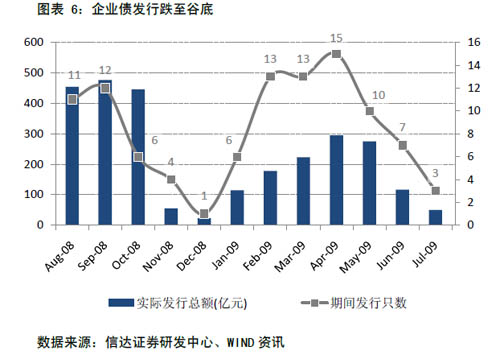

企業債遭遇寒流

企業債券市場的供給、需求均在減弱。一方面,監管層提高了城投債的發行門檻,加上近期企業債市表現不佳、發行風險加大打壓了承銷商的積極性,企業債供給大幅下降(圖表 6);另一方面宏觀經濟對債市的支撐下降,債市交易型需求大幅下降,以配置型需求為主的商業銀行成為主要需求方,它們厭惡風險,且資金成本低,對企業債券興趣不大。

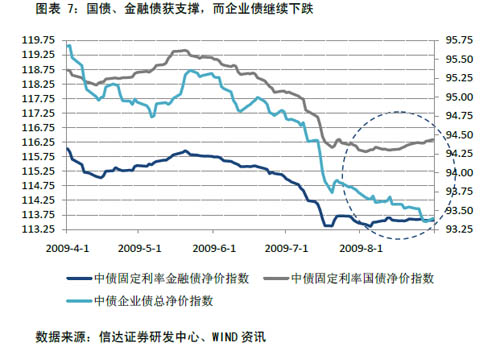

二級市場收益率上升。從中債收益率曲線上來看,銀行間企業債券二級市場收益率全面上升,上周10年期企業債收益率上升了6-10個基點。

預計未來數月,債券市場將保持弱勢震蕩格局。在商業銀行等資金平配置型需求的支持下,國債、金融債將維持強勢;而由於交易型投資者的相對缺失,信用品種或將繼續處於弱勢。

相關鏈結:

- 繼續採取逢高逐步減倉的策略 2009-09-01

- 銀行地産護盤 滬指延續震蕩格局 2009-09-01

- 成交量的萎縮預示市場非常謹慎 2009-09-01

- 大盤反彈無力 空頭將繼續猖獗? 2009-09-01

- 過度悲觀不可取 適度調整心態 2009-09-01

責編:陳平麗

第1/1頁