中年3口之家年入8.5萬 進取投資

案例

黎先生47歲,在某國有企業擔任機械師,年收入5萬元,有基本的社保與醫保。黎太太46歲,受雇于某大型超市,擔任營業員領班,年收入3.5萬元,購買了社會保險。兒子13歲,在上初中。全家現居住在一套價值80萬元的90平方米老房中。現家有銀行存款28萬元,國債5萬元,基金5萬元。像這樣的工人家庭,如何實現百萬元的富翁夢想?

理財建議一

每年投約8000元建教育金專戶

首先適當控制家庭支出。按照廣州目前的生活標準,一般的三口之家,如果比較節約,年平均花費可控制在50000元左右。建議黎先生在銀行開設教育金專戶,做基金定投,每年投資約8000元。兒子13歲,5年之後應該可獲得4萬~4.5萬元的定投積累。

另外,家庭保險需要夯實。建議為太太補充購買普通醫療保險,每年大約增加2000元的支出。這樣,家庭每月可節余2.5萬元左右。

理財建議二

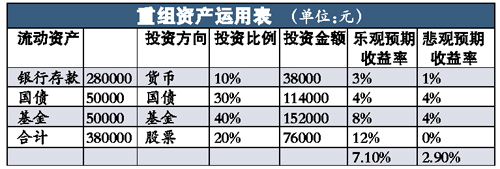

現有資産:六成資金買股票與基金

要儘快實現家庭百萬流動資産的夢想,黎先生需要重組家庭資産,相應地提高風險性資産的比重,建議將現有資産60%投資于藍籌股票和基金組合(包括股票型和債券型基金),30%投資于國債,10%投資于儲蓄。

樂觀預期:若A股市場繼續回暖,藍籌股與基金都將有出色表現;參考發達國家回暖大市中的情況,基金組合的預期年投資收益率將可以達到8%,藍籌股票的預期年收益率可達12%。除此之外,國債的預期年投資收益率為4%,貨幣基金預期年投資收益率為3%,則資産組合的年度預期投資收益率就為:

10%�3%+30%�4%+40%�8%+20%�12%=7.1%

悲觀預期:若全球經濟持續惡化,股市繼續動蕩。可以悲觀地假設:基金組合預期年投資收益率僅為4%,藍籌股預期年投資收益率為0%,國債預期年投資收益率為4%,貨幣基金預期年投資收益率為1%,則年度預期投資收益率為:10%�1%+30%�4%+40%�4%+20%�0%=2.9%

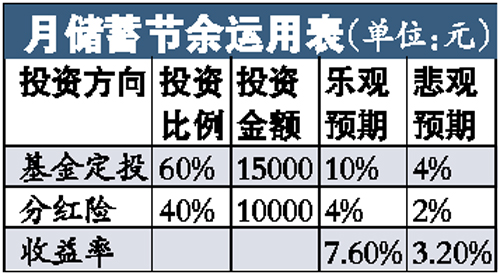

理財建議三

月節余資金:六成定投四成買保險

將2.5萬元的月儲蓄節余投資方向進行組合優化,建議將月儲蓄的60%進行基金定投。而在採取了進取型理財策略後,需要規避風險,建議將月盈餘的40%投資于期繳的分紅型保險。

在樂觀情況下,基金定投的預期收益率可達10%,保險分紅的投資收益也將相應提高,預期收益率可以達到4%,則資産組合的年度預期投資收益率為:60%�10%+40%�4%=7.6%。

而在悲觀的情況下,基金定投的預期收益率僅為4%,保險的分紅近乎為零,保險産品的預期收益率約為2%,則年度預期投資收益率為:60%�4%+40%�2%=3.2%。

在以上建議下,如果未來經濟走勢樂觀,需9年時間流動資産積累可達103.5萬元,實現了百萬元富翁夢想;而如果未來經濟走勢較為悲觀,則在2022年,流動資産積累才能過百萬元。

相關鏈結:

- 理財小測試:財務危機降臨時 你怎麼辦? 2009-07-10

- 七大困擾七招解決 白領家庭理財的“診斷書” 2009-07-09

- “富爸爸”的煩惱:如何教子女理財? 2009-07-09

- 一月少看2場電影去基金定投 60歲能掙下171萬元 2009-06-23

- 基金定投包賺不賠像句笑話 2009-06-21

- 專家建議:利用定投"蓄水池"效應為養老做準備 2009-06-16

- 5步教您定投 2009-06-15

責編:王玉飛