資料圖片 合成/蘇振

由於美國可能緩慢提升原油戰略儲備庫容,筆者認為,未來一段時期內油價雖難以出現飆升,但市場維持強勢震蕩,油價底部緩慢抬升直至65美元附近的可能性依然較大。

戰略儲備可成油價領先指標

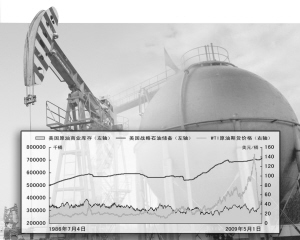

我們對1986年7月初至2009年5月初的數據進行分析得出,WTI原油期貨價格與美國原油商業庫存的相關性系數為-0.22,而油價與美國戰略石油儲備的相關性系數則為+0.83。顯然,相比商業庫存,戰略儲備對油價更具影響力。

1975年底,美國國會通過《能源政策與儲備法》,授權政府建立戰略石油儲備。此後,只要戰略儲備發生重大變動都會對油價産生深遠影響。為更好地分析美國戰略石油儲備與油價的關係,我們可以分擴充與釋放兩個階段來看。

擴充階段:1986年7月初至1990年9月底,美國戰略儲備從5億桶擴充至5.9億桶後的10年間,基本穩定在5億桶附近,油價則在20美元/桶附近小幅波動;2000年12月底至2005年8月中旬,布什政府將美國戰略儲備從5.4億桶大幅擴充至7億桶,油價則由2001年11月30日的19.44美元/桶大漲至2006年7月1日的74.43美元/桶,漲幅達3.8倍;2006年1月中旬至2008年8月初,美國戰略儲備從6.8億桶擴充至7.07億桶,油價則由2007年1月19日的51.99美元/桶暴漲至2008年6月20日的134.62美元/桶。

釋放階段:2000年9月底至2000年12月底,美國將戰略儲備從5.7億桶釋放至5.4億桶,油價從2000年的10月27日的32.74美元/桶跌至2001年11月20日的19.44美元/桶;2005年,颶風“卡特裏娜”對石油設施造成巨大破壞,美國政府釋放3000萬桶戰略石油儲備,巨大的威力直接使油價拐頭向下,形成2005年秋冬季的大幅回調。

美國戰略儲備已近極限

2009年1月2日,美國能源部重啟戰略儲備,對外宣稱將其擴充至7.27億桶,即當前的庫存儲能。截至2009年5月1日當周,美國戰略石油庫存已達7.187億桶,與庫容僅有800余萬桶的差距。未來較長時期油價走勢如何,奧巴馬政府的能源政策將起決定性影響。筆者認為,奧巴馬的能源政策相對青睞清潔能源,因此不太可能會大幅提升當前的儲備庫容,但市場對於這一因素仍不可回避,結合各種因素估算,美國政府在每桶65美元的價格下繼續儲備原油的方向是可以相信的,而即使是緩慢、小幅地擴充庫容,也能對油價起到強力支撐,特別是在信貸寬鬆、市場利多因素往往被放大的情況下。

另外,全球第二大石油消耗國——中國的能源儲備政策也值得關注。筆者認為可信度較高的一個消息是,中國政府已批准成品油國家儲備方案,至2011年儲量將達1000萬噸,相當於目前汽油、柴油及煤油合計約兩周的消費量。中國的戰略儲備由單純的原油擴展到成品油,標誌著儲備政策正在成熟,這很可能成為未來市場關注和炒作的焦點。

結合以上分析,筆者認為未來一段時期內原油價格難以出現飆升,但市場維持強勢震蕩,油價底部出現抬升直至65美元一線的可能性就很大。(東航金融 岳鵬)

原油期價一度突破58美元

在過去兩個交易日中,紐約商業交易所(NYMEX)原油期價一直在不斷刷新5個月以來的新高紀錄。在7日的電子交易中,NYMEX原油期貨6月合約一度突破58美元/桶。

原油庫存高企狀況或改變

截至北京時間7日21點,NYMEX原油期貨6月合約在盤前的電子交易中報于57.75美元/桶,上漲幅度逾2%,該合約在當天交易中一度觸及58.16美元的5個月以來的新高。

EIA此前公佈的美國原油庫存增幅遠小于預期值,這為市場注入了新的動力。EIA5月6日發佈的最新周度報告顯示,上周美國商業原油庫存(SPR除外)較前一週(截至5月24日當周)增加60萬桶,為3.753億桶。儘管美國原油庫存水平已處1990年以來的高位,但上周60萬桶的增幅遠小于市場此前的預期。

報告還顯示,5月1日當周,美國煉廠原油日均輸入量約為1,480萬桶,較前周均值增加42萬桶。煉廠開工率上揚2.6個百分點至85.3%,創出了2008年12月以來的新高。汽油日均産量升至890萬桶;餾份燃料油品日均産量持穩于420萬桶附近。

分析師認為,市場預期美國原油庫存增勢最為強勁的時候已經過去,美國原油庫存應該要見頂了。而且在夏季駕車出遊高峰的需求推動下,石油需求應該會出現復蘇。上周美國煉廠開工率創出階段新高及顯示了消費者對於成品油需求的增長,這同樣會加速原油庫存的消化。

除了季節性的因素外,近期宏觀經濟數據的向好也在提升著投資者對於未來能源消費的良性預期。人力資源服務公司ADP和諮詢機構Macroeconomic Advisers週三公佈的全美就業報告顯示,美國4月份私人部門就業人數僅減少491000人。這一降幅低於經濟學家的預期。在此之前,美國週一公佈的建築支出及成屋簽約銷售指數上升,也為股市和商品市場都帶來了有力的支撐。

能源供應制約再現

儘管NYMEX原油期價今年累計漲幅已超過21%,但去年下半年以來的油價下跌已給原油開採形成抑制,並有可能影響到未來油價的走勢。EIA發佈的報告顯示,2008年初美國正在運營的油井和氣田為1774個,其中18%用於開採原油。

2008年上半年,隨著能源價格的大幅上揚,油井和氣田的數量也隨之增加。因為開採設備的投入意味著較高的成本和較長的週期,因而即便油價在去年7月開始下滑,全美開採設備的總量在9月中旬依然達到創紀錄的2031套。其中,用於原油開採的設備總套數在11月初達到了高峰時的442套。

然而一旦開採活動開始減速,其幅度也非常之快。截至5月1日當周,全美仍在運作的原油和天然氣開採設備套數已降為945套,較頂峰時下滑53%,並創出2003年3月以來的新低。其中,原油開採設備為196套,較頂峰時下滑56%。

儘管有分析師認為,美國油氣上遊開採量的下降會成為油價炒作的新熱點,但EIA並不認為開採的減少會立刻提升原油和天然氣價格,因為隨著停工設備數量的增加,仍在運作中的開採設備的利用率會有所提高,並使産量的下降值不會如預想的那麼快。(記者 金士星)

相關鏈結:

- 戰略儲備成領先指標 油價底部有望抬升 2009-05-08

- 油價漲勢暗伏阻力 2009-05-07

- 石油兩巨頭在哈爾濱下調油價 93號汽油降0.07元 2009-05-05

- 國際油價連續升兩日至52美元 重上近五星期高位 2009-05-03

責編:金文建