|

年報雙榜 年報觀點(2004.03.09)

央視國際 2004年03月10日 11:19

主持人:雨 霏

CCTV.com - ERROR

對不起,可能是網絡原因或無此頁面,請稍後嘗試。

本頁面3秒之後將帶您回到央視網首頁。

嘉 賓:張連起 《中國證券》“年報雙榜”財務顧問

主持人:歡迎繼續收看《中國證券》,今天是我們本年度第二期年報雙榜推出的日子,今天演播室依然是請來了我們年報雙榜的財務顧問張連起先生,你好,今天是想請你就我們最新一期的年報,雙榜發生的一些新的變化進行分析。首先我們就簡單地説一説最新的年報雙榜,截至本週一又有48家公司公佈了年報,本期年報雙榜有一家交通運輸類和兩家汽車類的公司入圍了,而位於榜單比較靠後位置的九鋼紅星、上港集箱和百生藥業則是拱手相讓,退出了雙榜排名,現在就讓我們一起來看看最新一期的年報雙榜。

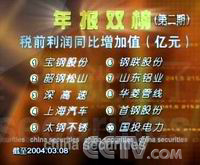

按稅前利潤同比增加值排名:(截至3月8日)

共有246家A股公司公佈年報,滬市162家,深市84家,得益於公司轉讓兩段高速路帶來的鉅額營業外收入,深高速2003年稅前利潤增加了5.93億元,新上榜便衝上第三位,上海汽車同樣馬力強勁,由於按權益法進行核算的被投資企業增加,2003年上海汽車投資收益比上年增長了84%,從而以5.12億元排在排單第四位。寶鋼股份依然以39.87億元的驕人成績穩坐頭把驕椅。韶鋼松山依然以8.24億元位列第二,排名在第五到第十位的公司相應順沿為太鋼不銹4.22億元,聯鋼股份4.09億元,山東鋁業4.08億元,華菱管線4.04億元,首鋼股份4.03億元,國投電力3.81億元。

按每股經營現金流量凈額排名:(截至3月8日)

憑藉銷售回款金額大幅度增長,2003年曙光股份主營業務收入增長228.3%,第股經營活動現金流量1.68元排名第七,成為本週惟一新加入本榜的公司。排名第一到第六公司依然是波導股份5.35元。國投電力2.82元,鋼聯股份2.46元,八一鋼鐵2.31元、新中基2.16元、華源制藥2.15元,排名第八到第十的公司則相應順延為韶鋼松山1.63元、北京巴士1.59元和關鋁股份1.55元。

主持人:細心的觀眾朋友可能已經發現了,在我們最新一期年報雙榜我們看到了三張新的面孔,其中深高速和上海汽車分別站在稅前利潤同比增加值第三位和第四位,曙光股份是在每股現金流凈額當中名列第七位,張先生你從財務的角度給我們分析一下為什麼這三家企業能夠進入我們的排行榜?

張連起:深高速和上海汽車有四項支出,它的利潤增加值大多數靠非營業利潤,上海汽車主要是投資收益負增加,因為它現在按權益法合併,被投資企業增中現在已經達到26個,深高速主要是在兩條路,107和205國道深圳段增加了9個多億現金流量,曙光股份主要是主營業務增加,銷售回款增加,主要業務增加15個億,我們重點來看一下上海汽車情況,上海汽車存貨週轉率是比較緩慢的,我們發現它的原材料跟去年同期相比,超過100%,增加3.9個億,它的産成品汽車增加2個億,近50%,這樣有一種壓貨的現象。

主持人:可能銷售情況並不是很好?

張連起:是的,包括原材料也有大幅待用現象,毛利率19%點幾也和03年已發年報以及2002上年同口徑汽車公司差不多,它的利潤率雖然並不高,但是主要是靠投資收益。

主持人:恰恰説明不是因為主營收入造成利潤收入,我們剛才看到上海汽車、曙光股份、深高速進榜的原因。下面我想再請劉主編給我們分析一下在一週公佈年報當中還有一些什麼有趣故事,我們來聽聽《中國證券》劉主編給大家講述的有意思的事。

劉主編讀年報

我們今天還是先來看財富增加值,截至3月8日一共有246家公司公佈了年報,到目前為止財富增加值已經達到了165.69億元,比上周統計又增長了15.2%,這個數字增加應該説體現了2003年上市公司年報業績向好的趨勢。

年報“樂”不起來

最近一段時間樂山電力受到媒體廣泛關注,為什麼,樂山電力年報披露日到今天已經進行了3次更改,創造了年報預約更改最頻繁的新記錄,事情的起因是兩位獨立董事聘請了仲介機構進入公司關聯交易和或有負債專項審計,結果樂山電力公司以需要上報樂山市政府為由將仲介機構拒之門外,獨立董事的責任一直是公司治理的重要內容,樂山電力公司聘請了獨董又不讓人家行駛權力,因此出現了獨董尷尬公司兇猛的局面,這的確需要一個制度性的答案來解決這個問題。

“南方”負債北方提

上海汽車和首創股份由於受到南方證券的拖累,在03年年報中均披露了計提長期投資減持準備情況,上汽首創並列南方證券第一大股東,雖然不能絕對地説近8億左右的投資一點收回的可能都沒有,但兩家公司計提本身也説明他們已經做好準備。想當初在券商如日中天的時候有多少家上市公司一想著抱個金娃娃,如今上市公司不得不為抱養這個金娃娃買單了。

左右逢“錢”

武鋼股份是連續分紅能力較強的公司,03年又推出了第10股派現金紅利2.3元的預案,將5.82億利潤基本分完,但是就在2月19日武鋼臨時股東大會通過了增發20億新股收購大股東資産實現整體上市的方案,左手把利潤分個乾淨,右手又鉅額融資,分配與融資本無可厚非,但有一個疑問未來增發大股東是否現金認購,收購的集團資産將如何定價。

整個上市分紅“8分錢”

TCL集團整體上市後的第一份年報出爐了,每股收益是0.36元,每股派發現金紅利0.08元,可不可以這樣説TCL集團上市第一個年報是家大業大紅利小,整體上市是TCL集團的金融創新,但是業績是檢驗上市公司的標準,無論是大的金融創新,還是小的項目運作,都是必須提升業績和股東回報為根本,真正做到家大業大,紅利也大。

主持人:剛才劉主編給我們講了4個有意思的小故事,張先生你也是獨立董事,你在看劉主編剛才講的幾個故事中,特別是第一個故事,關於設立獨立董事樂山電力的事,你有什麼感覺,你覺得其中有值得大家關注的現象?

張連起:非常有趣的現象,我國次英美引入獨立董事制度很大程度上就是要用獨立董事制度制約上市公司管理層,包括董事會和經理層,在財務上一些有利空間,應該説樂山電力兩個獨立董事率先提出了要對上市公司有可能是或有事項可能是訴訟擔保進行專項審計,這個響亮的發出一些聲音,這是個非常好的現象,這可以給人一個強烈的印象,就是不會再用簡單的花瓶或者一個擺設存在。

主持人:也希望更多的獨立董事都能夠真正的行駛自己的權力,剛才講到第二個故事,也是我們剛才提到像上海汽車,因為對南方證券投資對自己財務狀況進行計提,對這個你怎麼看,這個也是一個很有趣現象,應該説上海汽車和首創股份並沒有聯絡,但是在證券市場上這兩個沒有聯絡的公司卻走到了一起,我們看到被國務院有關部門進行稽查,南方證券自己提出一個關於支付風險緊急報告,應該説存在資不抵債風險,上海汽車這家公司按照被托企業無法制定風險判斷提100%減持準備,首創股份卻提15%,同樣一個被投資企業在兩家卻有著雲泥之別,很顯然是無法讓人理解的,這就給人造成一種這個平臺、這個判斷、這個估計如此懸殊,是不是真有85%的差異。

主持人:剛才我們看到劉主編也提到另外一個現象,發現年報當中有很多公司有一個高比例送轉派現,而且我們也初步統計下截至3月8日246家公佈年報上市公司中,提出有分紅預案佔到7成,和去年相比,去年這個比例大概是50%,而且我們發現每股派現比例同去年相比也是同比上升10%。你認為為什麼會出現這樣一個現象,從目前已經公佈年報情況看,利潤分配情況是什麼樣的?

張連起:我們先來看一張稅前利潤同比增加值十家上榜公司現金分紅圖,這個圖是個標準樣本,就是用我們第一個榜10家上市公司,應該説總的趨勢看業績好的公司現金分紅比例很高,這是總的趨勢,除了上海汽車和山東鋁業,應該説這是一個總的趨勢,第一給人的感覺就是年報業績好的公司成績單好,同樣現金分紅也比較好,但是也要分析兩種現象,第一現金分紅不是越高越好,因為這裡面存在按照我國特有的公司治理模式。大股東是一股獨大的,過多上市公司分紅給人印象轉移支付意向,把現金分紅轉移到大股東身上。

主持人:大股東撈到的是更大的頭,只是把小的甜頭給小股東?

張連起:另外一種現象可能存在這些公司有再次募集資金的動機,因為前兩年證券主管部門也頒布一個文件,如果兩次募集資金必須有現金分紅支持,我們看到現金分紅在國外對這個公司財務政策和管理政策一個平衡,如果這個公司持續的、穩定的高增長一般情況下是不採取現金分紅方式,更傾向於把現金留在公司,這樣一個固定的長久的和一個遞延的項目,傳統的公司更傾向採用這種分紅方式。

主持人:所以説投資者在看公司分紅議案,不要以為分得越多越好,還要看它背後分紅的目的是什麼?

張連起:要全面分析,我們今年注意到一個現象,高送轉公司也比較多,應該説高送轉公司可能更多程度可能就是給二級市場一個信號,在財務這個意義上沒有什麼實際意義,因為他更多就是所有者權益結構的變化。就是未分配利潤和資本公積放到股本上去,但總量並沒有什麼變化,這個需要投資者引起高度重視。

主持人:你做了很多年資深註冊會計師,去年也是我們年報雙榜的財務顧問,如果你從這幾年看,每年都在關注年報,從這幾年看年報的情況發生的一些變化,你覺得今天我們這個年報質量怎麼樣?

張連起:應該説這幾年一個好的趨勢,就是年報質量越來越透明,質量越來越高,原因很簡單,我們來看這張表,從已披露非標準審計意見看,今年246家上市公司只有5家是不乾淨意見,如果以往年度這個比重是大大降低,非標準意見它的主要類型今年無法表示意見,保留意見強調市場一家,其他是無保留意見,高強市場多,應該説不乾淨程度降低了,從披露年報非標準審計意見類型看像ST珠峰無法表示意見主要有大量涉案壞賬和擔保,ST長控主要在減值準備上和持續經營問題上,ST中農、首創股份和ST鼎天有的是涉及稽查,有的涉及南方證券監管。

主持人:首創可能就是因為計提比例過低。

張連起:需要説明,ST鼎天也是重組後的持續問題,這方面看我想這是註冊會計師對整個市場一個客觀的反應。

主持人:如果像你剛才提到有一引起被出具了不乾淨審計意見的年報,其中是不是蘊藏著的一些風險?

張連起:今年年報風險可能集中在幾個方面,一個是資産損失準備的計提,這方面太多信賴主觀判斷,二存在重大不確定性,剛才我們看到非標準性意見,大多數公司都存在擔保訴訟,他人借款等這些情況都會影響公司持續經營能力,我們還看到有的公司居然把非經常性損益和經常性損益混淆,把長期投資減值準備和固定資産交付減值準備這樣一些應該放入經常性損益的錯誤的放在非經常性損益,還有兩家上市公司居然被註冊會計師沿用了原來去年的一些審計報告格式,這種不小心不謹慎表面看是一種疏忽,背後看是對年報披露不負責任,是對投資者缺乏誠信。

主持人:我們儘管看到一些上市公司年報當中還是蘊藏一定的風險,從目前已經公佈的246家上市公司來看,我覺得它們公允的年報比例還是大多數,這對投資者來説還是一個可喜的信號,感謝張先生給我們進行的點評,感謝你收看我們今天的節目,在明天的節目當中我們將會對年報雙榜進行行情分析,我們明天將會分析的通訊行業,歡迎你屆時收看,感謝你收看今天的節目,也希望你繼續關注中央電視臺經濟頻道其他節目。我們兩次節目再見。

|