|

|

《今日證券》新動力觀察:海王生物 |

| 11月06日 10:38 |

|

|

主持人:李楠

嘉賓: 潘福祥 新動力工作室首席顧問

採訪對象:張思民 深圳市海王生物工程股份有限公司董事長

主持人:海王生物2001年中報顯示,海王生物主營業務收入和主營業務利潤都有一個比較大幅度增長,但是與此矛盾的是每股盈利只有1毛9,這就和它去年增發時所預測的2001年每股盈利是7毛4有一個很大差距,潘先生我想問一下,對這樣一個差距您有什麼看法?

潘福祥:仔細的研究了下去年年底增發的時候招股説明書,我們發現當時在預測的自己在2001年的時候整體的銷售收入應該達到10�52億元,但是今年公佈了中報之後,看到今年上半年只實現了2�37億元,也就是差不多是20%。在這過程中,最重頭的産品,也就是説巨能鈣預測它應該實現銷售收入是7�5億,但實際上只實現了1�3億,應該説整個的差額非常大,我們説去年預測的收入很高,實現今年的收入很低,導致了他出現了一個大的反差。

主持人:實際上他的主營業務收入和利潤都有一個很大差異,所以每股盈利的差距也就很大了,對這樣大的差距,投資者肯定會産生凝問,海王生物在今年內下半年能不能完成在2001年的預期呢?就此《今日證券》記者前往海王生物進行了解,我們一起來看片子。

公司人員告訴我們記者,海王生物目前這種主導産品除巨能鈣在北京巨能公司生産之外,其餘幾種産品如海王金樽、銀杏葉片,銀得菲以及胰島素都在海王生物的深圳公業源生産,在外包裝車間記者看到,銀得菲、銀杏葉片的在生産比較忙,而胰島素的産生規模要小得多,談起下半年能否完成全年的盈利預期,公司董事長張思民顯得信心十足。

張思民:從目前的生産經營狀況來看,已經過去10個多月了,應該説和全年預期不會有多大差別。

上半年只所以每股收益只有0�19元,主要是産品的銷售處於淡季,而且一些廣告的投入效益要到下半年才能顯現得出來,下半年産品銷售會有迅速增長。

主持人:潘老師從剛才這個片子我們看到海王生物董事長董事長把希望寄託在下半年,而且保持比較樂觀的態度,您對這公司這方面的回答有什麼樣的看法?

潘福祥:我覺得他解釋廣告投入有滯後期,這點我覺得是有道理的。因為他去年增發以後在今年上半年增加了廣告投入,一般正常情況下,廣告效益差不多有兩三個月滯後期。

主持人:並不立竿見影的。

潘福祥:對。但是他講銷售的淡季和旺季,根據我們對他歷史情況研究,我們發現,海王生物實際表現並不理想,因為98年99年上半年實現的銷售收入都超過了全年的50%。也就是説過去上半年銷售都是達標的,而今年唯獨達到22%,所以我們説應該對他下半年的銷售收入作一個形式上的研究。

主持人:實際上您認為上半年和下半年銷售收入基本上來講應該説是持平的。

潘福祥:是這樣的。

主持人:一提到海王生物,可能很多人會想到巨能鈣,海王金樽,銀得菲,銀杏葉片等等這些産品,現在這些産品在廣告在媒體上大力度的廣告宣傳,使越來越多的投資者知道海王生物這個名字,是不是海王生物他的主營業務就是這幾個産品呢?

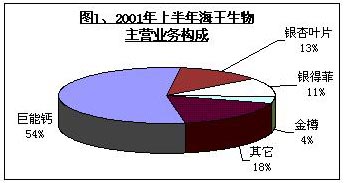

潘福祥:我們可以從2001年上半年他的主營業務構成圖上我們可以看得比較清楚,巨能鈣佔54多,可以説是半邊江山,其它象銀得菲、金樽、銀杏葉片差不多佔10幾。海王金樽因為市場還剛剛起步,所以銷售額只佔4%,但是這四種産品整個加起來差不多佔整個銷售收入的85%以上,應該説他的他的主要産品就是這幾個。

主持人:他的市場潛力怎麼樣您能不能給我們廣大投資者詳細的分析一下。

潘福祥:就兩方面來談,一就重頭産業巨能鈣,對鈣這個産品老百姓應該説比較熟悉,廣告已經是鋪天蓋地,但總體來説,鈣這個市場總體來説是比較現實的,應該説是一個比較有潛力的一個市場。因為中國人膳食結構普遍鈣的攝取量不足,所以説補鈣應該是全民族長遠任務,而這銷售市場從2000年來看差不多是150億的銷售額。應該説潛力還是很大的,但是競爭也是非常激烈的,這個産品的廠家也是非常多的,要目前差不多有200家企業在這個産品上運作,從市場佔有率來看,我們通過市場公司調查,可以看一下,這個市場整體的分佈來看,這個市場佔有率最高的是鈣爾奇,差不多佔22%,勁得鈣、巨能鈣、蓋中蓋這些相對來説差不多都在百分之十幾。總體來説,我們説這麼多産品可以分為兩類。一類是走的以藥為字號的,比如以鈣為代表的,主打的醫院;而另一類絕大部分主要是保健類産品,而這些保健類的鈣藥他主要是通過藥房、超市來進行銷售。這些保健類的藥品,主要是通過廣告大量投入來推動他的銷售。

主持人:我們也注意到其它的幾個産品廣告也是投入比較大的,比如説海王金樽還利用了名人效益,象這幾種産品他們的市場潛力怎麼樣呢?

潘福祥:海王金樽應該説他是海王生物很有創意的一個産品。他主要是做護肝和行酒,這種産品應該説在市場中還不多見,所以他是有比較好的發展前景,但是目前市場來看,他應該是處於培育階段,另外他的定價可能也稍高一些,所以從今年上半年銷售情況來看,並不是特別理想,另外一個産品銀得菲他是一個感冒藥,感冒藥這個市場大家都已經看到了,儘管通過廣告取得了比較好的市場效益,但是市場競爭是比較殘酷,特別是隨着新康泰克重返江湖以後,對於感冒藥市場未來可能並不是特別樂觀。銀杏葉片是一個在中長型的中草藥藥,它主要是治心腦血管,這個藥應該説也是比較有潛力的,但在整體上國內競爭市場來看,海王生物的産品基本處在中游,並不具備比較大的競爭優勢,而他的這種産品,從企業的預期來説,預期都比較高,在去年年低增發的時候,差不多平均預期今年差不多實現總體銷售收入3個億,今年上半年只實現了6500萬元,應該説蠻嚴峻的。

主持人:從您剛才分析我們可以看到,實際上巨能鈣在這四個當中佔了一個更大的份額。2001年這個利潤已經佔到整個公司營業利潤的50%以上,所以説巨能鈣今後的市場怎麼樣,對海王生物有一個至關重要的影響,但您也分析到巨能鈣它已經是一個比較成熟的産品了,今後可能不會有一個高速的增長。那麼投資者就非常關心,這點對海王生物公司會不會有一個很大的影響。接下來我們一起來聽一聽公司在這方面是怎麼看的。

張思民:我覺得一個産品的生産周期,既有消費的周期,又有技術創新的周期。多重因素在裏面,這裡就是説巨能鈣在技術創新含量上還沒有真正把它的潛力發揮出來,那麼正在打開國際市場,比如在美國、新加坡都在開始做市場的推廣工作。

主持人:公司上認為一個拓展産品海外市場,一個是增加産品技術含量,這個産品就會一個很長的生命力。您對這種説法有什麼樣的看法呢?

潘福祥:我們研究一些資料以後,注意到在去年增發的時候他已經承諾,他要把巨能鈣做為冶療骨質疏鬆一類新藥去申報國家正常批准,從我們了解情況來説,進展比較順利,但是這塊要做臨床,最後做為進入到市場應該説還需要兩三年的時間周期,要某種程度上來説,可能有延長階段。從這個角度來説,可能在眼下還要迅速加大自己的整體産品的銷售力度和市場推廣,這個非常重要。另外一個我們覺得其它産品後續的研發對這個企業來説顯得也是非常重要,這點我覺得他去年承諾用增發資金2�3億元做自己技術的更新和博士後工作站,但是今年中報的時候他説他這個投資只完成了5%,應該説進展是非常緩慢的,這對他長遠發展是不利的。

主持人:實際上他的研發力是比較單溥的,所以説他想通過技術含量來達到延長自己産品的生命力可能也並不是象他預期的那樣樂觀。我想投資者在了解這些産品的一些市場前景之後,大家可能想知道海王生物在以後的經營當中會不會存在着一些風險呢?

潘福祥:我覺得首先第一個最大的風險就是企業速度的擴張以後,帶來整體各個方面顯得比較緊張,壓力比較大。我們可以從下面這張圖上可以看出。上市後整體的規模的的收益上基本上不是成正比的,也就是説他的總資産,主營收入增長非常快,而總資産的收益是在大幅度下降。這點從某種程度上可以理解,海王生物作為一個民營企業從上市初7000萬的股本擴展到2�2個億,資産也從上市2�3億達到現在30個億,應該説增長速度非常快,但是高速增長之後,到整個後續産品的開發、市場的盈銷整個資産管理的質量確實是比較明顯的。我覺得這是企業面臨的第一位風險。當然第二位風險我們知道剛才分析這些産品之後,可能它主要的産品是以保健品為主,而大家知道中國保健市場面信譽臨危機的,大量廣告推動保健品可能上起來很快,如果廣告跟不上,那麼整體市場衰落是很快的。

主持人:大家認為保健品是一個無底洞,吃不好,吃不死,是這樣一個感覺。|

潘福祥:對,是這樣,這點對上市公司長期來説是非常有好處的,另外我們仔細研究他今年的中報以後發現,他的企業財務上面臨比較多的危機或者説風險是值得高度重視,首先第一個比如説我們發現今年他整個在銀行存款在大量增加,從年初的1億增加到11個億,這可以理解,因為他去年增發獲得了14個億的控股資金,這樣銀行存款的增加是可以理解的,項目的投入還有一個周期,暫時不能用,但是讓人不解的是他的短期借款也從5億擴張到10個億,那邊增加了大量存款放着,這邊又增加了大量借款,拿這錢幹什麼,增加了財務費用,所以這點我們有點不太理解。另外我們仔細研究了一下發現他整個單位增長速度是比較快,另外他整個存貨周轉率、應收帳款增長率、增長速度應該説也是比較快的,指標在不斷惡化。更值得關注的就是這個企業現金流量,從現金流量我們發現經營活動已經從1988的正1�131差不多衰落到現在的負1�131。也就是説這時候他的企業整體在這幾年中獲得了高速成長,但這成長是沒有現金注入進來支撐的,這樣就給他靠資本高速成長打了一個折扣,這樣我們説對這個企業要想很好的實現預期,應該説在財務上還要下些功夫,能夠真正的把這股成長做到實處。

主持人:您剛才談到海王生物的現在的財務狀況並不理想,這跟它去年的增發是不是也有一個必然的聯絡,這次增發是不是給海王生物帶來的主要是負面影響呢?

潘福祥:財務指標整體調整情況跟增發是有一定關係,但是我們説,如果綜合起來評價,增發還是對這個企業來説還是産生比較積極作用,因為我們可以看到,今年銷售收入主要是來自於巨能鈣銷售,而巨能公司就是用增發的3個億資金購買了41%的股權以後納入到海王生物裏來的。當時我們研究一下其它投資項目,我們發現一個特點,就是很多産品可能處在一個産品研發比較初期的階段,有的可能剛進入臨床,有的還沒有進入研發,處在研發階段,而且每個項目他一共募集了14個億資金,但是每個項目的投資金額投入都比較少,一般都是四、五千萬,這樣相當於把這麼多資金分散出去了,使得立刻能産生效益是巨能鈣,而其它的相當多的産品都還沒有一個投入。

主持人:有個培育過程。

潘福祥:有個培育過程。這樣就使得這個企業短期投資效益不是很好,所以今年的效益貢獻就顯得比較差一點,所以從這個角度來講,增發確實給他帶來了一定效益,但是可能為他長期發展我們説是為他奠定了後基。

主持人:從以上的分析,新動力到底如何評價海王生物公司呢?

潘福祥:海王生物公司做為過去幾年獲得飛速發展的一個企業,我們發現在從去年年低增發以後,今年上半年整個的銷售情況和去年預期發生了比較大落差。這時體現這個企業在增大投資的基礎上能夠使得投資收益獲得一個穩步提高,特別在自己財務上能夠加強有效控制,使得企業能夠迅速完成去年對投資者的承諾。我們覺得這是擺在企業最後這幾個月的非常嚴峻課題。

主持人:通過今天新動力觀察,我們廣大投資者對海王生物應該還是採取一個冷靜觀望謹慎的態度。周一新動力,一直在努力,感謝您收看我們今天的節目,觀眾朋友我們再見。

|

責編:劉琼

|

|

|

|

|

|

|