| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

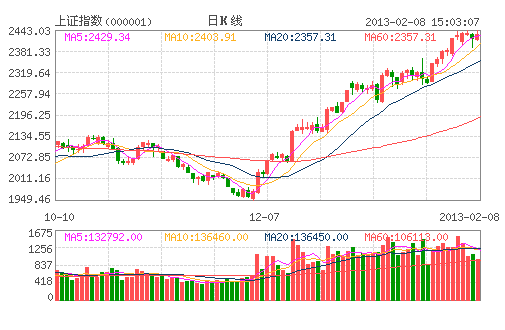

上證指數

一般認為,從1949點“解放底”到2400點的反彈可以視為風險偏好提升背景下的估值修復行情,在宏觀經濟於2012年三季度見底的背景下,管理層深化改革開放的一系列動作向資本市場釋放了改革紅利,正是這種改革紅利催化了本輪反彈。但在銀行股估值水平從5倍恢復到8倍左右,滬綜指最多上漲超過25%的情況下,這波基於風險偏好改善下的估值修復行情基本到位,而節前兩個交易日銀行股的調整也存在投資者對於估值修復到位的潛在預期。

因此,從中期來看,A股能否在蛇年延續“神龍擺尾”,上演一齣“金蛇狂舞”的好戲,更需上市公司來自基本面的切實改善。根據歷史經驗,微觀主體的恢復和改善要滯後於宏觀經濟,而這個時滯的長短將直接影響A股的階段性表現。若逐漸揭開面紗的年報驗證了中國微觀企業盈利的改善,那麼A股有望在短期迎來真正意義上的“戴維斯雙擊”,指數的漲幅可能超越預期。

不過,此前A股歷史上曾出現過傳導利潤過久的情況,所以A股市場在本階段的上漲行情如何演繹主要取決於在流動性特徵消失前,利潤周期能否迅速出現好轉,換言之,在估值穩住的背景下,企業盈利預期能否出現好轉。如果這一傳導過程過久將是未來A股調整的最大風險來源。考慮到在本輪經濟復蘇過程中,貨幣政策並未明顯放鬆,因此微觀層面業績的改善恐難以立竿見影。因此,更為現實的一種可能是,2012年A股整體的業績並未如宏觀數據顯示得如此樂觀,低於市場預期的可能性依然存在,而這將引致市場的一輪階段性調整。

基於更長的時間周期,從大類資産的配置角度來講,蛇年必定是權益類資産配置的最佳時機,而微觀盈利的復蘇遲早會跟上宏觀經濟復蘇的腳步。

美林投資時鐘顯示,經濟復蘇階段是股市投資的黃金期。復蘇階段,政策舒緩、GDP增長加速、通脹不高、周期性的生産能力上升、企業盈利提高、中央銀行仍保持寬鬆的貨幣政策。在此階段,股票是最佳投資選擇。回顧過去兩年,中國經濟經歷了通脹和經濟增長的不同組合,投資領域也經歷了股債雙熊和債牛股跌的行情。美林投資時鐘在中國市場得到了完美驗證。

2010年底至2011年三季度,中國經濟增速下降,通脹持續上升。該階段無論是股票市場還是債券市場均處在熊市,收益率顯著為負。持有現金是最好的選擇。

2011年三季度到2012年三季度,中國經濟增速繼續下行,通脹也持續回落,經濟增長經歷收縮階段。該階段企業盈利下滑且實際收益率下降,央行降低短期利率刺激經濟,導致債券收益率下降、價格上行,而股票市場由於企業盈利能力的下降導致業績和估值雙雙下降。

既然過去的兩年充分驗證了美林投資時鐘在中國資本市場的可行性,那麼在時鐘指向A股之時依然囿於過去的“熊市思維”對A股避而遠之顯然是緣木求魚,事實上,每次頗具規模的調整都應是投資者入場的良機。

蛇年A股將迎來“蛻變之年”,當下開始中國經濟步入了復蘇期,雖然對於經濟反彈高度市場仍有爭論,但對於經濟復蘇趨勢的判斷較為一致。從中期來看,困擾A股近三年的熊市漸已遠去,股票市場將擁有顯著的絕對收益率。但投資者需謹記的是,成功的投資不在於“買好的”,而在於“買得好”,與其追逐投資機會,不妨等待投資機會的到來。

中央廣播電視總台 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號