| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

甲醇期貨目前正處於移倉換月階段,近期呈現明顯的近強遠弱特徵;現貨市場,雖港口供應壓力有所增加,但內地市場因庫存處於低位而推漲積極。隨著8月雨水的逐步減少和成品油調漲在即,下游需求將有所提升,結合行業面與宏觀面綜合分析,筆者認為季節性長線做多時機來臨。

歐債衝擊市場力度或有限

“歐豬五國”下半年債務到期壓力相對上半年減小。希臘的償債高峰在8月,20日希臘將有32億歐元債務到期,由其引發的擔憂可能在8月上中旬會對市場形成一定衝擊,但從目前歐洲央行以及希臘三大聯合執政黨的表態和行動來看,確保希臘財政渡過這次債務懸崖危機問題不大。西班牙的債務到期高峰要到10月,前不久歐元區財長簽署價值1000億歐元的西班牙銀行業救助協議引發10年期國債收益率一度升破7%,目前已逐步回落至7%以下。意大利儘管公共債務水平一直很高,但作為歐元區第三大經濟體,其政府今年積極推出的一系列財政緊縮措施使得近期爆發債務危機可能性不大。

9月份將迎來季節性需求旺季

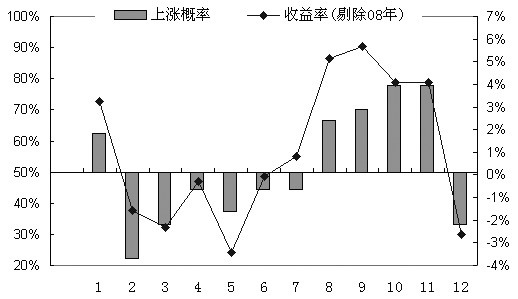

結合近年的甲醇華東現貨歷史數據,剔除異常年份2008年數據,上漲概率高於50%的有1月、8月、9月、10月和11月,其中10月和11月上漲概率最大,達到75%以上,而下跌概率較大的是2月、3月、12月和5月。從收益率均值來看,甲醇價格一年中幾個階段性上漲高峰基本都在下半年,分別是9月、8月、10月和11月,收益率均超過4%,上半年僅有1月表現尚可,而5月份收益率達到最低,為-3.41%,其次是12月份和3月份。今年5月份甲醇市場出現的大幅度下跌,也再次印證了上述結論。筆者預計在9月甲醇下游迎來需求旺季之前,市場會提前反映預期。

期貨貼水擠出,遠月貼水將收斂

7月下旬甲醇期市步入移倉換月階段,呈現較明顯的近強遠弱特徵,近月合約1209站上60日均線,而遠月1301合約則仍未突破60日均線壓制,截至8月3日,遠月貼水超過70元/噸。這主要是因為1209合約臨近交割,正逐步擠掉前期積累的貼水,向現貨理性回歸;而近期進口貨源集中到港,港口庫存上升形成區域性供應壓力,促使反映市場遠期的遠月合約走勢相對偏弱。

隨著主力合約換至遠月,近月合約流動性將加速減弱,近月投機多單回吐和跨期套利活動將共同促使遠月合約貼水收斂。由於近期供應壓力加大,建議投資者謹慎持有近月合約多單並擇機離場;長線多單可在1301合約上分批逢低佈局,謹慎者可在下旬再擇機入場。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約