| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

瑞銀證券:供需失衡、業態轉型,估值料將承壓

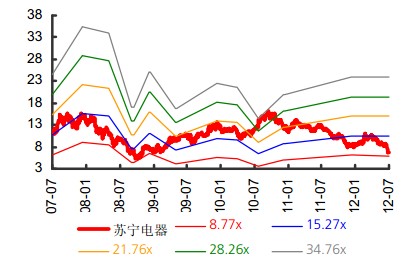

瑞銀證券認為,未來蘇寧電器(002024)面臨轉型壓力,包括:一二級市場線下門店收縮、線上業務競爭激烈、線上業務需要大量資金投入以及公司業務方向呈現多元化。儘管1季度以來,公司股價下跌約40%,一致預期市盈率接近歷史最低(蘇寧電器估值接近5年來最低水平,具體如上圖所示),但參照思買與亞馬遜近年趨勢,轉型期間公司估值將持續承壓。預計公司2012/13/14 年EPS 分別為0.54/0.60/0.68 元,此前為0.69/0.86/0.95 元,目標價對應2012/13/14 年市盈率分別為13.8/12.4/10.9倍。

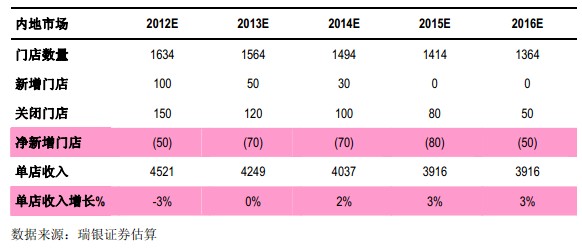

瑞銀證券認為,在過去2 年尤其是2011 年租金上漲的壓力以及一二級市場線上消費習慣普及下,未來2-3年公司可能需要大量關閉已有的高成本門店。預測未來3年公司總計新開門店不超過200家,總計關閉門店數量約為300-400家。同時同店增長近年仍無起色,預計2012/13/14 年同店增速分別為-3%/0%/2%。具體如圖所示:

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號