| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

身陷價格戰的蘇寧電器(002024)今日午間公告,公司今日收到第二大股東蘇寧電器集團有限公司的通知,基於對公司發展前景的強烈信心,蘇寧電器集團計劃在未來的三個月內,對公司股票進行增持,增持總金額合計不超過十億元。受此影響,蘇寧電器午後迅速拉升,一度觸及漲停,隨後回落,截止13:54,漲幅縮小至6.8%。網購業務對蘇寧電器的影響多大?蘇寧電器網購業務毛利率多大?在各大電商中處於什麼水平?該股是否存在投資機會?

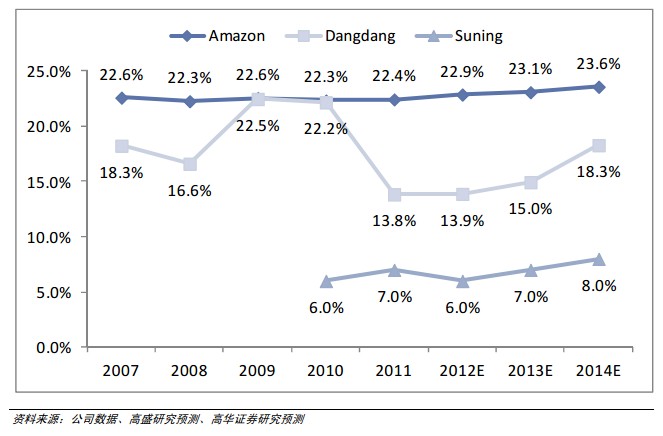

高華證券日前發佈研報稱,蘇寧電器網購業務快速發展將拉低公司整體毛利率。公司線上網購業務快速發展,2011年全年實現含稅銷售額59億元, 2012 年上半年實現含稅銷售額52.8 億元,同比增長105.5%,保持了快速增長態勢。但考慮到網購業務的低毛利率,下調了公司整體毛利率水平。 (上圖是亞馬遜、噹噹及蘇寧的網購業務毛利率對比)

高華將蘇寧電器剔出其亞太買入名單,理由如下:

1 、線下實體門店增速放緩。受經濟低迷、消費者支出意願低落、房地産成交量萎縮、家電刺激政策陸續到期以及消費提前釋放等因素影響,線下實體門店的同店銷售額增速持續放緩,將公司2012年同店銷售增速下調至-10% 。考慮到人工和租金成本的上漲,上調了蘇寧2012年人工和租金費用率0.8和0.7個百分點至4.7%和4.6%。

2 、網購業務快速發展,但短期給公司毛利率和利潤帶來壓力。1H2012 公司網購收入同比增長105.5%,保持快速增長勢頭。但低毛利率的網購業務將拉低公司整體毛利率,下調公司2012年主營毛利率1.3 個百分點至 17.3% 。考慮到網購業務較高的資本開支投入和廣告宣傳費用,預計蘇寧近2 年網購業務將維持-3% 至-4% 左右的凈利率水平。

3 、對公司的中長期發展仍持積極態度。認可公司線上線下業務同步推進的戰略和團隊的執行力及管理能力。參看國際比較經驗,中國家電和消費類電子市場市場集中度仍有提升空間,公司線下業務的毛利率和單店效益改善空間仍較大。隨著公司在物流、IT 等系統的持續投入,網購業務將持續發力。多品類和POP平臺的發展也將利於網購業務毛利率的改善。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號