| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

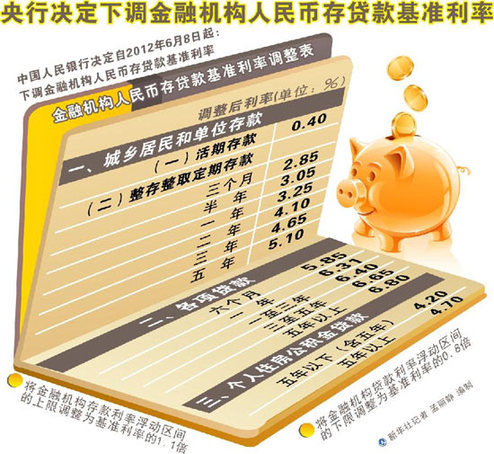

圖表:央行決定下調金融機構人民幣存貸款基準利率。 新華社記者 孟麗靜 編制

新華網上海7月2日電(記者王濤、姚玉潔)利率市場化在邁出實質性的一步之後,有沒有達到預期的效果,是喜還是憂?未來市場化道路如何演進,其步伐是快還是慢?利率市場化又會面對哪些風險?在“2012陸家嘴論壇”上,多位中外經濟專家激辯人民幣利率市場化。

利率市場化到來 喜還是憂?

今年6月8日,中國人民銀行在下調金融機構存款利率的同時也放寬了存貸款利率的浮動區間,邁出利率市場化的實質性一步。作為一個改革的方向,利率市場化無疑是提升金融市場效率的必然之舉,但在利率市場化的整個進程中則是有喜有憂。

“央行關於降息的政策,其實不只是一個單純的反週期的調整,更重要的是大幅擴大了利率浮動空間,這是在利率市場化談了很多年後一個非常有實質意義、積極的步驟。”春華資本集團創始人及董事長胡祖六表示。

他認為,銀行和信貸市場佔金融比重太大,當利率市場化以後,才是真正能夠改善信貸的質量、效率,提高風險價格,便於商業銀行管理風險,這一點毫無疑義是重要的。

彼得森國際經濟研究所高級研究員尼古拉斯·拉迪認為,利率由行政命令來確定的話就不能體現市場的供求關係,由市場來決定是比較理想的狀況。

面對利率市場化的影響,銀行體系首當其衝。對此監管部門也已有了清晰的認識。中國銀監會主席尚福林在論壇期間明確表示,未來銀行業要適應利率市場化改革要求,進一步提高存貸款等各類産品服務能力,拓展非利息收入渠道,逐步改變過於依賴利差的盈利模式。

一位銀行業內資深人士擔憂,利率市場化以後,資産證券化等步伐相應會進一步加快,對銀行流動性風險管理挑戰更大,很多項目都不算在貸款項下,銀行也會面臨利率期限不匹配的問題,而且沒有避險的手段。

耶魯大學金融學系教授陳志武提示,其實政府在適當的時候就要讓一些銀行或者金融機構破産關門,這非常重要,否則一邊推進利率市場化,而另一方面政府又對其兜底,最終的結果只能是利率市場化推到一定的時候,政府又不得不對利率重新進行管制。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號