2009年或將出現通貨緊縮現象 資料來源:中信證券研究部

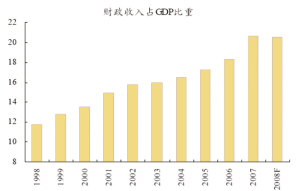

我國政府的財力逐步增強 資料來源:中金公司研究部

展望2009年的國內宏觀經濟,在外部陷入衰退、內部週期性調整的雙重壓力下,中國可能將面臨比10年前的亞洲金融危機時更為嚴峻的經濟考驗,而政策將成為決定宏觀經濟走勢的最重要變量。

經濟面臨嚴峻考驗

從外部經濟環境、內部經濟結構等方面觀察,本輪國內宏觀經濟正在迎接比十年前亞洲金融危機時更為艱難的挑戰。

從貿易角度看,高盛/高華指出,現階段中國經濟受全球經濟的影響更大。首先,中國對貿易的依賴度不斷大幅上升,貿易佔GDP的比例從1997年的34.1%上升至2008年的68.0%。因此,目前中國自身的增長前景受全球經濟走勢的影響將更大。其次,在亞洲金融危機時,韓國、印尼和泰國是受創最重的國家,三國共佔1997年中國出口總額的6.8%;而本次金融市場動蕩的主要受害者是美國和歐洲,其佔到中國今年以來出口總額的38.1%。第三,中國出口産品已經部分改變了10年前附加值較低、需求彈性較小、受經濟週期影響不大的特點。統計顯示,機電産品佔中國出口總額的比例已經從1997年的不足20%上升到45%左右,而低端消費品(如紡織品、服裝等)目前僅佔出口總額的17.7%,遠遠低於1997年的32.4%。

從投資角度看,統計顯示,政府基礎設施投資在1998-2002年總共撬動了3.2倍的社會投資。但中金公司認為,現階段政府基建的“乘數效應”將遠不如10年前。首先,過去十年,多數國內基礎設施都得到了極大改善,如公路建設就已經有所飽和,回報率的降低無疑會打擊私人部門的投資興趣。其次,1998年時拉動投資起到了立竿見影的效果,主要原因在於啟動了房地産行業。但是,目前房地産行業剛剛開始調整,房價下跌還未到位,地産商投資的積極性低迷。上述兩方面因素的存在,預計將使得投資拉動經濟增長的效果遠差于10年前。

在拉動經濟增長的“三駕馬車”中,消費相對於投資與貿易,面臨的困難相對較小,但預計2009年也將面臨下滑壓力。中信證券表示,在居民收入預期下滑的背景下,2009年名義居民消費增速預計為12%,同比下降8.3個百分點。其中,高端消費品、交通通信産品、文化娛樂産品的消費增速將出現較大幅度的下滑,而居住類消費也有可能隨著房地産行業的繼續低迷而出現拐點。

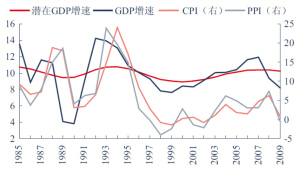

此外,受外部經濟衰退以及內部從緊政策的滯後影響,2009年我國很有可能迎來通貨緊縮的格局。事實上,從11月份數據看,PPI同比增長2%,CPI同比增長2.4%,增速下滑幅度均已經超過了市場預期。通貨緊縮如果出現,意味著宏觀經濟衰退的可能性較以往將大為增加。

中國中央電視臺 版權所有

京ICP證060535號 網絡文化經營許可證文網文[2010]024號

網上傳播視聽節目許可證號 0102004 中國互聯網視聽節目服務自律公約