2009年全年上證綜指上漲1456.33點,漲幅達79.98%,為歷史上第五大年度漲幅,在全球漲幅榜排名第七。展望2010年,在宏觀經濟總體回升的大背景下,機構普遍樂觀估算A股仍可漲三成左右。

2009年回顧

A股創20年來第5大年度漲幅

2009年度行情昨日宣告結束,截至收盤,上證綜指收市報3277.14點,上漲0.45%,成交1423億元;深證成指收市報13700點,上漲0.41%,成交為784.9億元,兩市共成交2207.9億元。上證綜指全年上漲1456.33點,漲幅接近80%達到79.98%,成交額較2008年全年放大91%。從年度表現上看,上證指數2009年年度漲幅為其20年曆史上第5大年度漲幅。

從月度表現上看,去年12個月份各主要指數月K線均收出11陽1陰,上證指數、深成指漲幅最大的月份均為7月,當月漲幅均超過了15%,月度收盤高點也出現在7月,8月則收出長陰線吞沒了7月的長陽線。

新興市場普遍大漲

截至2009年11月底,中國A股總市值已達23.6萬億元人民幣(折合3.46萬億美元),成為全球第三大市值市場,位居美國(14.64萬億美元)和日本(3.52萬億美元)之後。

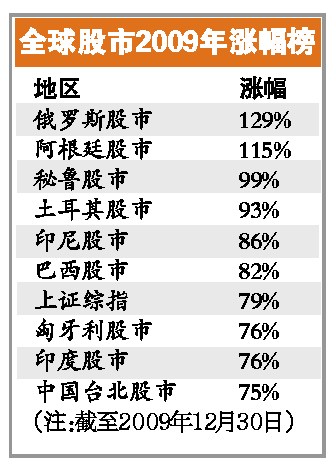

從全球來看,2009年滬指排名全球漲幅榜第七 。排在第一位的俄羅斯股市漲幅高達129%;排在第十的中國台北股市也漲了75%。漲幅進入前10位的其他市場分別是,阿根廷漲115%、秘魯漲99%、土耳其漲93%、印尼漲86%、巴西漲82%、匈牙利漲76%、印度漲76%、中國台灣漲75%。

2010年預測

“經濟復蘇+物價反彈”力撐A股

一些機構研究指出,2010年股市運行的宏觀背景依然是“經濟復蘇+物價反彈”。未來半年刺激政策不會退出,總體基調可能仍是適度寬鬆。

2009年股市已收官,2010年股市會如何演繹?

新浪網調查顯示,看漲的股民佔64%,只有4.9%的股民認為會下跌。不過也有業內人士指出,在2009年大漲80%之後,2010年股市回歸常態似乎並無太大懸念。

從各大機構策略看,分析師普遍認為,在宏觀經濟增速可能出現“前高後低”和流動性逐漸趨於合理的背景下,上市公司業績持續超預期增長的可能性不大,市場整體估值進一步提升很難被市場普遍接受。因此,今年市場可能呈現繼續衝高-振蕩回落-再度上行的N型走勢,整體難出現系統性單邊上漲機會。

一些機構研究指出,今年股市運行的宏觀背景依然是“經濟復蘇+物價反彈”,經濟高速增長、物價溫和上漲、利率提升緩慢而滯後的搭配顯然有利於股市繼續向上。更重要的邏輯是,物價反彈將從估值和業績兩個層面支撐A股向上:一方面,負利率效應促進儲蓄加速活化,有利於提高估值水平;另一方面,價格指數上漲能大幅提高企業的賬面利潤,從而提高股票的安全邊際。

廣州安惠投資總裁陳國華表示,今年由於宏觀經濟復蘇傳導和基數效應,上半年上市公司盈利同比增速將繼續出現高增長。另一方面,今年上半年刺激政策不會退出,總體基調可能仍是適度寬鬆,與此同時,熱錢流入很難出現緩解跡象。資本市場很可能在“適度寬鬆”貨幣政策和熱錢持續流入的交互作用下維持較為寬鬆的態勢。

機構:A股仍可漲三成

機構對今年A股走勢仍比較樂觀,普遍估算仍可漲三成左右,4000點以上是高估值區域,整個2010年A股市場可能呈現“衝高-回落-再度上行”走勢。但機構們也認為,由於不確定性較多,牛年的巨大漲幅再現的可能性不大。

最早發佈2010年A股投資策略的中金公司在去年11月中旬預計,大盤未來12個月還有25%~30%的上升空間,按當時點位3300點左右估算,中金看到4200多點。國泰君安證券統計數據顯示,發生股災後的市場,往往第一年表現出大漲行情,第二年則多數出現振蕩走勢。原因在於:大跌後的市場從價值角度存在修復性上漲要求,另外政策也促進上漲。但到第二年,由於上市公司業績增長已被超額預期,估值進一步提高也存在較大壓力。

不過,安信證券首席經濟學家高善文認為,今年經濟增長率完全有可能達到“坐9望10”的水平,但“牛市下半場”在未來兩年內將隨時可能結束。

調整可能在二季度

今年股市衝高回落出現的時點該如何把握呢?從各大券商機構發佈的投資策略看,今年A股市場可能會呈現繼續衝高-振蕩回落-再度上行的N型走勢,而調整最有可能發生在二季度,所以,今年二季度也是市場關鍵窗口期。一是目前大銀行的融資進程推算大約在二季度;二是從政策變化看,4月份將出現負利率,可能引發貨幣政策變化,此外,美國政策退出敏感期也在二季度。

投資指引

消費主題貫穿全年

多數機構認為,穩健增長的消費是貫穿全年的投資主題。今年行業配置需重點遵循攻守平衡的思路,即進可攻、退可守。在市場穩步上行期間,超配金融、地産、鋼鐵、煤炭、化工等強週期行業;當市場出現回調或中級調整的時候,大消費類行業可能表現更佳。

其中,在行業選擇上,中金公司建議超配保險、地産及內需中的週期性行業,重點推薦了保險、房地産、煤炭、工程機械以及零售業。而在大消費概念下,中信建投證券表示,最為看好的依然是房地産消費和汽車消費。其他如商業零售、生物醫藥、食品飲料等在政策支持下也存在局部機會,但增長超預期的可能性不大。

責編:陳平麗

第1/1頁