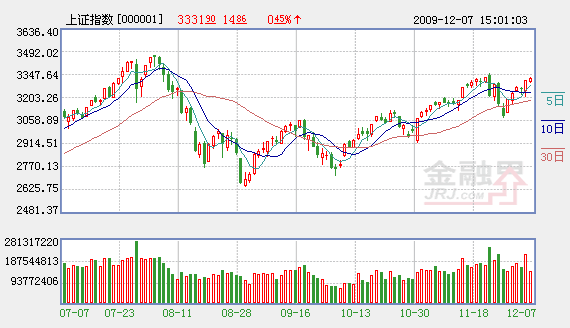

本週一滬深兩市小幅上揚,上證綜指站穩3300點整數關口,深成指則重新站上14000點並創出年內新高。不過,昨日兩市合計成交2773億元,再次回落到3000億元水平以下,顯示市場觀望氣氛漸濃。筆者認為,大盤短線或展開平臺整理,以消化前期滬指3300點到3400點之間的巨量成交堆積。

市場觀望氣氛漸濃

週一盤面讓投資者印象最深的,無疑是成交量的大幅萎縮。昨日滬市成交金額僅為1757億元,較上週五萎縮了三成以上。很顯然,成交量的大幅萎縮表明投資者觀望氣氛顯著升溫,而在此背後則是短期市場擴容壓力的階段性增大。

本週IPO節奏再次提速,共有9隻新股發行,其中包括滬市發行的兩隻大盤股中國重工和深圳燃氣。按歷史經驗分析,本週新股申購的凍結資金或再超萬億,市場資金面壓力不可謂不大。值得注意的是,本週9隻新股中既有中小板股票又有大盤股,適合不同資金、不同風格的投資者在本週參與新股申購,因此對一些二級市場的投資者來説是個不錯的選擇。與之相對應,目前市場面臨風格轉換問題,賺錢效應並不是非常明顯,觀望等待形勢明朗也不失為一個理想選擇。

上週五,市場風雲突變,前期持續弱勢的大盤權重股忽然集體飆升,並導致部分資金在中小盤股上選擇獲利了結,大有“二八”重現江湖的態勢。不過本週一一切似乎又恢復了平靜,權重股再度萎靡,題材股為首的中小盤股重新活躍,這令不少投資者失去了方向和判斷力。實際上,市場風格轉換難以一蹴而就。一方面,年末市場資金面壓力不容忽視,週一兩市如此萎靡的成交水平顯然無法支持權重股集體走強;另一方面,支撐大盤權重股走強的股指期貨等因素年內有實質性進展的可能性不大。因此,對於上週五的大漲,理解為補漲和明年佈局更為合理。未來風格轉換的實現將會循序漸進。

此外,上週五美元大幅反彈,今年4月以來首次觸及60日均線,美元階段性大幅反彈是否會引發累計漲幅已經不小的大宗商品甚至是美股出現波動,進而對A股形成衝擊還存在不確定性,這也是導致週一觀望氣氛增強的一個重要原因。

短期或現平臺整理

從以上分析可以看出,短期市場面臨的壓力不小,但多頭也不會輕易束手就擒。本週五,11月宏觀經濟數據將正式公佈,去年11月是中國經濟最低迷時期,由此在低基數以及今年強力政策刺激影響下,11月各項統計數據有望全面大幅回升。其中CPI、出口增速均有望“轉正”,這將進一步確立經濟復蘇態勢。同時,宏觀經濟政策總體維持穩定在中央經濟工作會議上得到進一步確認,宏觀經濟繼續維持在良好運行軌道上,明年政策總體維持穩定,這對於A股市場來説無疑是巨大利好,是支撐市場中長期向上運行的基石,也是讓市場維持穩定的重要力量。

綜上所述,在多空因素交織背景下,大盤短線或展開平臺整理。除了上述因素外,前期7月29日和11月24日創下的兩市歷史天量也需要一個消化的過程,經驗表明,歷史天量留下的階段性高點一般很難在短期內有效逾越。同時,11月24日留下的3361點至年內高點3478點之間依然存在大量套牢盤,滬指上攻年內高點同樣需要一個蓄勢過程。而眼下正值年末,借此機會消化、蓄勢整理無疑更有利於來年行情的演繹,畢竟穩紮穩打的牛市對於大多數投資者來説都是利大於弊的,在條件尚不充分的前提下,盲目上攻並非市場的最佳選擇。操作上,儘管大盤或將展開平臺整理,但是個股仍有望保持較高活躍度,投資者仍可關注一些相對滯漲的品種。

責編:韓文燕

第1/1頁

相關鏈結:

- 大盤縮量小陽制約上行空間 2009-12-7

- 能否做成雙頂?明日三大看點 2009-12-7

- 行情震蕩正如所料 本週分化即將上演 2009-12-7

- 縮量小陽 預示週二大盤將爆發? 2009-12-7

- 新上升行情確立 堅決逢高拋出一類股 2009-12-7