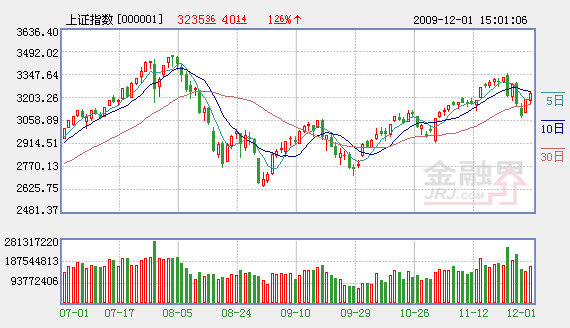

滬深兩市週二震蕩走高,早盤指數微幅低開後出現近兩個小時的震蕩盤整,滬指盤中最低下探3173.42點,午後指數震蕩走高,尾盤出現一波拉升,滬指以3235.36點報收,漲1.25%,深成指以13682.17點報收,漲1.45%。兩市兩市成交量較週一放大,滬市成交1947.23億,深市成交1223.26億,兩市合計成交量超過3000億。

盤面觀察,個股依然呈現普漲,兩市下跌個股合計不足100家,所有板塊均以紅盤報收。受益於政策面“調結構”和“促消費”的預期推動,造紙印刷、農林牧漁、釀酒食品、商業連鎖、紡織服裝等消費板塊漲勢強勁;樂觀的PMI數據推動鋼鐵、建材、化工化纖等板塊大幅上漲。銀行板塊繼續跑輸大盤,市場對大銀行股再融資的擔憂仍未解除,煤炭石油、地産等權重板塊依然跑輸指數。整體看,週二市場熱點得到延續,超跌反彈結束之後板塊可能出現風化,投資者應第一時間展開闔理的調倉動作。

技術上,多方在攻下20日均線之後將面臨上周形成的3260點附近關鍵阻力區,這一點位是5日均線向下交叉10日均線形成的趨勢性阻力位,也常常是超跌反彈可能結束的點位。從形態上講,指數在連續反彈之後將正式進入上周形成的籌碼套牢區,短期拋壓可能在未來幾個交易日出現,而這也將是未來指數多空走向的風向標。如果多頭能成功抵禦技術性阻力,並在20日均線獲得有效支撐,則超跌反彈轉化為震蕩攀升的可能性將增大,反之如果空頭力量明顯反撲,則市場的中期趨勢依然偏弱。操作上建議投資者借助指數的短線衝高採取減倉操作,等待走勢進一步明朗後再行介入。

12月2日六大利好齊聚A股

[利好之一]商務部:消費全年增15.6%達歷史最好 明年重點抓六項擴大消費工作

據統計,今年前10個月,全國社會消費品零售總額同比增長15.3%,扣除價格因素,實際增速達到歷史高點的17.2%。其中,10月份,全國社會消費品零售總額同比增長16.2%,比上月加快0.7個百分點。其中,農村市場消費增長尤其明顯,1月-10月份,累計增幅高於城市0.8個百分點。

[利好之二]券商集合理財扎堆成立 預計帶來新增資金76億

在連續兩個多月的發行淡季後,今年10月底以來,券商集合理財的發行速度突增。這是繼今年6、7月交替後第二波密集的券商集合理財發行潮。從長江超越理財穩健增利、興業卓越2號,到最近的創業2號穩健回報,共十隻券商集合理財開始發售,其中七隻産品是主要投資股市的非限定性産品。

[利好之三]PMI指數連續9個月高於臨界點 經濟回升態勢趨穩

中國家統計局、國物流與採購聯合會1日公佈數據顯示,11月製造業採購經理人指數(PMI)為55.2%,同上月持平。有關專家表示,這可能預示經濟景氣度達到較高水平以後開始穩定,也預示著未來經濟回升態勢可能趨穩。

[利好之四]購進價格指數再度回升 CPI漲幅年底有望轉正

國家統計局、中國物流與採購聯合會1日發佈的調查結果顯示,11月份全國製造業採購經理指數(PMI)為55.2%,與上月持平。這是全國PMI指數連續九個月位於臨界點--50%以上,表明製造業總體保持平穩回升態勢,經濟總體處於擴張區間。數據顯示,11月構成製造業PMI的5個分類指數二升三落:生産指數和主要原材料庫存指數比上月上升;新訂單指數、從業人員指數和供應商配送時間指數則出現回落。

[利好之五]A股存量資金環比增加800億

由上海證券報和申銀萬國研究所聯合推出的股市月度資金報告顯示,11月24日以來,二級市場資金沒有出現預期的大幅流出局面,相反穩步增加。截至11月30日,A股市場資金相比上月末增加了800億,達到15000億的新高,資金增速為今年以來的第二高水平。

[利好之六]上周新增開戶數創三個月新高

截至11月27日,滬深兩市期末持倉A股賬戶數小幅上升至5011.63萬戶,期末股票賬戶數為13,869.23萬戶,期末有效賬戶數為11,873.23萬戶,期末B股賬戶數為245.55萬戶。期末基金賬戶數3,085.90萬戶。

(聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,不代表本網觀點,不構成投資建議。投資者據此操作,風險請自擔。)

責編:張福偉

第1/1頁

相關鏈結:

- 昨日捉弄殺跌 今日忽悠追漲 2009-12-2

- 近期大盤越強 往後風險越大 2009-12-2

- 1240隻股票跑贏大盤 8成板塊資金流入 2009-12-2

- 股指修復整理 個股依舊活躍 2009-12-2

- A股風格轉換?基金口水一片! 2009-12-2