專題:創業板對A股影響幾何

首批28家創業板上市公司主要集中于科技和服務行業,表現出了良好的成長性,體現出了創投企業的特色

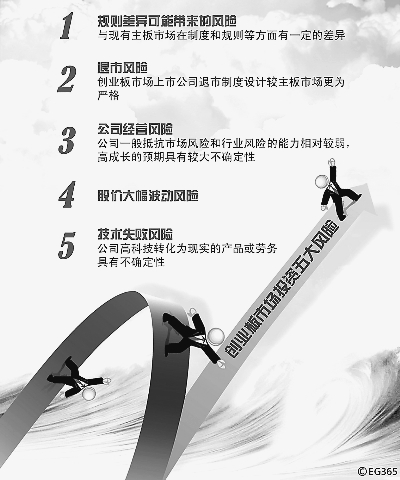

作為與主板存在明顯區別的市場,創業板運行初期波動性可能更大,投資者一定要對其風險有充分認識

籌備10年之久,創業板市場30日終於要揭開最後一層“面紗”。首批28家創業板上市公司當天集中掛牌交易,無疑是近期資本市場中最引人關注的焦點。

首批創業板公司發行市盈率達53.1倍

從首批創業板上市公司的行業分佈來看,主要集中于科技和服務行業。對比主板上市公司,首批創業板公司無論在主營收入還是每股收益方面,都表現出良好的成長性,體現出了創投企業的特色。

尤其讓市場感興趣的是,首批創業板公司中,出現了一些主板市場沒有出現過的概念獨特的行業,如神州泰嶽的飛信業務、華測檢測的第三方檢測服務業務、吉峰農機的農機銷售網絡業務、華誼兄弟的影視製作和藝人經紀業務、愛爾眼科的專科醫院等。

首批創業板公司股票發行之初,對於其定價是否過高,市場中一直存在著擔心。根據這批公司的發行價格,按2008年業績計算,首批創業板公司的發行市盈率最低41倍,最高則達83倍,平均為53.1倍。與主板市場目前20多倍的市盈率相比,存在明顯的溢價。如果考慮到上市首日還會出現一定漲幅,創業板的溢價水平更高。

不過,10月26日,28家創業板公司在發佈上市公告書的同時,也公佈了今年前三季度業績。較高的成長性,讓市場對創業板估值過高的擔心有所緩解。今年前三季度,28家創業板公司累計實現凈利潤較去年同期增長75.58%。平均每股收益增長64.36%。

銀河證券研究所執行總經理王國平告訴記者,目前,國際創業板市場的估值方法很多,如相對估值法和實物期權法等。從我國證券市場的實際情況看,對創業板公司進行估值,除了可以採用市盈率、市凈率等投資者熟悉的指標外,還應該考慮創業板上市公司成長性較強的特點,將市盈率和成長速度結合起來。

從海外市場的情況看,創業板也表現出與主板不同的價格形成機制,2004—2007年我國內地到美國上市的56家創新型企業,新股發行市盈率高者達500倍以上,低者不足10倍。

第1/2頁