節前震蕩 輕倉過節

申銀萬國 錢啟敏

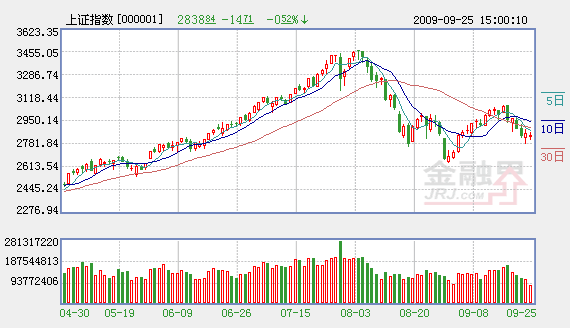

本週滬深股市震蕩回落,漸次下行。由於節前僅剩三個交易日,市場格局總體偏弱,因此操作上建議投資者謹慎為主,輕倉過節。

首先,在下周3個交易日後,除了10月8日有1天短暫交易外,這次國慶長假前後共有10天休市。雖然國內因歡度建國60週年大慶,政策面不會出現什麼利空消息,但由於休市期長而海外市場繼續交易,考慮到美股道指正在衝擊一萬點大關,國際油價、金屬等價格波動較大,因此外盤市場波動可能會對節後A股産生影響,成為市場的一大不確定因素。

其次,在節前10家創業板新股發行完畢後,10月份創業板市場將成為關注焦點,權重股、大盤股面臨階段性資金分流和注意力轉移,即所謂的"擠出效應",再加上10月份有將近2萬億元市值的限售股解禁,對投資者信心形成一定的壓力,因此節後權重股的相對沉悶會拖累大盤指數的表現。

最後,從技術上看,目前形態上仍在震蕩回調,半年線成為多空爭奪的焦點,週五已連續3天收于半年線下方,如果半年線有效破位,那麼短線後市將面臨二次探底的壓力,雖然是否會創新低還需要進一步觀察,但趨勢偏弱仍然提示投資者需要回避短線市場的系統性風險。因此從目前看,節前市場震蕩整理,操作上仍需謹慎應對,輕倉過節。

短期走勢 看平

中期趨勢 看平

下周區間 2750-2900點

下周熱點 無

下周焦點 半年線得失

大盤繼續休整 未來走向看經濟

財通證券 陳健

本週大盤出現二次探底, 股指的下跌與市場預期"維穩行情"結束有關,同時,中國國旅、創業板的申購引發了場內籌碼的鬆動。從技術面來看,本週的周中陰預示大盤將繼續處於休整過程中。

目前的市場處於一個流動性驅動向業績驅動過渡、投資驅動向內需驅動過渡、公司業績觸底後由回升預期向數據逐漸兌現過渡、宏調政策由保增長向調結構過渡的動態平衡期。在經濟基本面決定股市下軌的情況下,大盤繼續向下的空間並不大。

不過短期內制約市場的因素主要有:第一,自七月中旬以來海外市場已經連續上漲兩個多月,風險在逐步累積,如果其短期調整,將給A股走勢帶來一定的負面影響。第二,擴容壓力較重。從7月份開始,上市公司再融資連續三個月井噴,9月份截至目前已高達315億元;10月份兩市共解禁限售股3134.69億股,解禁市值規模高達2萬億元以上,是股改以來單月解禁額度最大的一個月;而主板和創業板的IPO此起彼伏,場內資金將相對緊張。因此,市場上漲動力不足,而下跌又受到經濟基本面的支撐,箱體震蕩將是主旋律。

技術面,隨著8月17日滬指3039-3020點向下跳空缺口被回補,60日均線處反壓已全面呈現,本週大盤受制于60日均線再度步入調整市況中,半年線再次失守。短期而言,上有壓力,各短中期均線構成反壓;下有支撐,8月19日2761低點和9月1日2639低點由於有構築頭肩底和雙底的預期,將分別形成一定的下檔支撐。節前大盤將繼續在2600-3100點箱體內震蕩,突破方向主要由宏觀經濟下一步走向而定。

下周趨勢 看平

中線趨勢 看平

下周區間 2600-2950點

下周熱點 醫療保健板塊,低碳經濟

下周焦點 維穩政策,中冶破發

市場重心下移尋支撐

光大證券(601788)滕印

本週滬深市場出現大幅調整走勢,上證指數收在半年線之下。

我們認為,政策動態微調和供求關係變化是引發金融、房地産、有色、煤炭,鋼鐵等權重藍籌板塊表現不佳的主要原因。從政策面看,國慶前政策面保持相對平靜,但在進入四季度後,政策動態微調等不確定性因素將增加。從供求關係看,許多藍籌股都有再融資需求,而大盤股IPO的不斷推進及未來國際板的推出對部分存量藍籌股産生擠出效應,並影響市場對藍籌股的定價預期。

值得關注的是,近日部分中小板題材股出現退潮跡象,創業板的加速推進是引發中小板題材股退潮的主要原因。本週十家首批創業板公司集體發行。從發行市盈率來看,10家公司中發行市盈率最低的上海佳豪為40.12倍,最高的神州泰嶽達到了68.80倍,創出今年新股發行市盈率的新高,平均發行市盈率52.73倍,比中小板45.25倍的動態市盈率高16.53%,高市盈率成為了創業板上市公司的共同特徵。

我們認為,從公司穩定及成長性、交易制度、監管環境等因素看,創業板整體上並不比可比性極強的中小板公司具有更高的投資價值,炒"新"是目前高溢價發行及可能出現的上市高定位的主要原因,而對股價的過度透支將面臨較大的投資風險,並有可能傳導到主板的中小板進而增加市場調整的壓力。對此,投資者應保持高度的關注。

總體看,在經過連續下跌後,市場可能出現技術性反抽,但在引發市場調整的基本面因素沒有出現實質性改善之前,調整壓力仍有進一步釋放的要求,市場重心將震蕩下移尋支撐。

下周趨勢 看空

中線趨勢 看空

下周區間 2680-2880點

下周熱點 無

下周焦點 無

第1/3頁