M1與M2的增速剪刀差與A股市場也表現出了較強的相關性 資料來源:Bloomberg,Wind,中信證券研究部

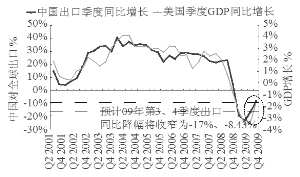

美國GDP與中國出口變化趨勢資料來源:Bloomberg,Wind,中信證券研究部

國內經濟復蘇趨勢確立將推動上市公司業績面繼續向好,美國經濟回暖也將積極提振我國出口;與此同時,未來貿易順差、熱錢流入和居民儲蓄的活期化將會支撐國內流動性,而短期政策不會出現方向性調整。因此,我們認為8-9月份A股市場在震蕩整固後依然有望上行,行業方面看好出口、中游、地産和保險。

外圍復蘇提振中國出口

綜合各國近期的經濟表現,我們認為,全球經濟的轉捩點已然確立,此後的上行趨勢將更為穩固。在8月的第1周,美國公佈的諸多數據均顯著向好,經濟面好轉的形勢已經從領先指標全面擴散至領先、同步及滯後指標;澳大利亞就業人口、當周澳儲行對經濟的樂觀預期以及對2季度GDP增長的上調都顯示澳大利亞將是最先進入經濟週期復蘇階段的工業國家;而即便是恢復最為滯後的日本,上周也顯露好轉跡象。

無論從房地産市場、庫存狀況還是消費者的潛在能力出發,未來1-6個月美國經濟的短期向上趨勢將十分確定,將通過補庫存-訂單-進口的鏈條積極提振中國出口。

本輪全球金融危機區別於以往幾輪週期最大的不同是沒有出現大規模的貨幣危機,這使得全球貿易仍在一個比較高的規模上運行。以中國製造業所處的地位來看,目前正呈現國際製造業加速向中國集中的態勢,體現在中國出口在全球貿易中的份額迅速提升。全球製造業轉移將在中期內助推中國出口恢復增長,並且具有可持續性。這一方面將改善中國製造業企業的業績,另一方面外匯佔款的增加將帶來流動性的進一步改善。

另外,未來美元的主導因素將從現金資産功能中避險情緒與風險偏好的博弈,換擋為經濟增長和利率前景。鋻於經濟週期中美元本位制的缺陷仍在,預計類似前期的快速下跌已過,未來將呈“螺旋式”下跌形式,將對中國等新興市場産生重要影響。一方面貿易順差提升企業業績,另一方面帶來國外資金進一步改善流動性,國內資産價格將受到雙重推動,房地産和資源品行業將受到深遠影響。

第1/4頁