儘管眼下市場瀰漫著對中期盈利的樂觀情緒,並在經濟復蘇以及中報業績有望超預期等利好刺激下,A股強勁反彈至3000點上方。不過,從目前披露的中期預告情況來看,中報業績並未如市場預期的那麼樂觀。

至7月3日,滬深兩市1600家上市公司中,已有676家公司發佈了今年中期業績預告。其中預告業績下滑的上市公司共425家,佔比62.87%;中報預喜公司僅佔發佈業績預告公司總數的37.13%。不得不説,萎靡的中報業績為A股上行埋下了隱患。

本期價值選股,對業績預增的公司進行多方面篩選,業績預增並不是單純的選股思路。我們還對預增公司的一季度業績進行考察,並且上市公司業績具有實質性的增長(剔除投資收益提振業績的公司)。比如所選股票葛洲壩,中期預增50%以上,業績預增主要原因是報告期內公司建築工程承包施工業務訂單儲備充足,主營業務收入大幅增加,營業利潤同步增長。參考行業及公司所處的細分市場,眾多機構給予葛洲壩“買入”評級。

另外,我們還格外關注重組題材,尤其是有優質資産資産注入的上市公司更是優選條件之一。比如所選股票上實醫藥,由於收益於出售有關全資附屬企業股權,公司上半年的業績將增300%以上。最為關鍵的是,上海實業控股有限公司出售微創醫療18.89%股權,但保留的核心中藥資産有望參與上實係醫藥重組,重組方案最早于7月24日出爐。

當然,本期所選股票近期走勢強勁,其股價具有十分明顯的“後勁”,至少眾人期待的中報行情不會是“鏡花水月”。

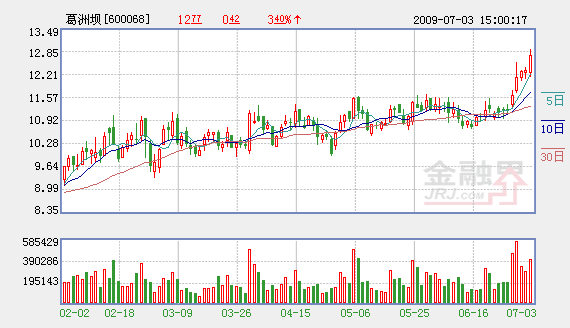

葛洲壩(600068)

工程建築概念、建材概念、中價概念、預盈預增概念、社保重倉概念、滬深300概念、大訂單概念、可分離債概念、中字頭概念、參股金融概念。

大訂單:公司作為國內水利水電建築龍頭企業,2008年公司實現合同簽約303.60億元,2009年1-6月,公司建築工程承包施工業務新簽合同額累計人民幣252.85億元,佔年計劃新簽合同額人民幣300億元的84.3%。

參股金融及股權投資:截至2008年12月31日,公司可供出售金融資産11.47億元(年初34.13億元),其中包括長江電力3477萬股,韶能股份1727萬股,長江證券6743.04萬股,宜昌市商業銀行2000萬股,光大銀行1950萬元,聯合證券1000萬元等;2008年賣出申購取得的新股産生的投資收益總額1998.14萬元;截至2009年3月末,公司可供出售金融資産16.25億元,較年初增長41.58%。

發電業務:公司控股湖北南河寺坪水電站(60%)、湖北南河過渡灣電站、重慶大溪河魚跳水電站、湖南張家界木龍灘水電站,總裝機容量達14.85萬KW,資産規模達到14.32億元;計劃在未來幾年通過投資建設和兼併收購等方式,進一步擴大水力發電資産規模,2008年上網電量比上年增長11.02%;2008年9月全資子公司出資1000萬元組建葛洲壩內蒙風電設備公司。

投資興建公路:公司控股61.2%的湖北襄荊高速公路(國內第一個大型高速公路BOT項目)于04年6月26日正式通車試運營,標誌著公司開始進行業務轉型戰略。

房地産開發:2008年9月對中國葛洲壩集團房地産增資2億元,使其註冊資本由目前的2億元增加至4億元,增資完成後,中國葛洲壩集團房地産公司以2億元受讓公司對葛洲壩海集房地産開發公司2億元出資,轉讓完成後,公司出資3.95億元,出資比例為65.84%;2008年葛洲壩集團房地産公司實現凈利潤2558.13萬元;2009年6月葛洲壩實業以4800萬元競得硚口路147號地塊,面積為3973.67平方米,用地性質為商業金融業用地,出讓年限為40年。

民爆概念:控股子公司重慶葛洲壩易普力化工在收購重慶市萬州區宣利化工公司部分經營性資産後新建一條年産8000噸連續乳化炸藥的生産線。

招商證券

6月29日,公司股價僅為11.66元,對應2009年動態PE極為16倍,與大盤估值相比有進一步提升的空間。以2009年20倍市盈率來考察,近期的目標價為15元,維持公司“審慎推薦-A”的投資評級。

銀河證券

預計2009-2010年公司營業收入將分別達到269.67億和369.76億元,凈利潤為11.87億元和15.22億元,每股收益將分別達到0.71元和0.91元,對應市盈率分別為16倍、12倍,維持“推薦”的投資評級。

廣發證券

超越市場預期的業績增長與新簽合同,維持2009-2011年每股收益分別為0.7254元、0.9766元和1.2224元的預測,上調工程施工業務和民爆業務2009年估值水平至25倍和30倍,上調公司目標價至18元,維持“買入”評級。