李小姐上個月使用信用卡刷卡消費4313元,在免息還款期內還了4300元,以為已還足最低還款額不會産生太大費用,但本月收到對賬單才發現多了一筆97.53元的循環計息。打電話詢問銀行信用卡中心諮詢,才被告知,還清最低還款額只是不用繳納滯納金,透支利息仍要計算,而且還不是按照未還的13元零頭收取利息,而是從消費那天開始計算,按全部消費的4313元以每天萬分之五計息,還沒有免息期!透支利息甚至都高過未還欠款。

實際上,記者查閱各行信用卡章程發現,除了工商銀行規定按未還款部分計息之外,其他所有銀行信用卡均是全額計息,而且大部分銀行還是採用按月複利的“利滾利”方式計息。

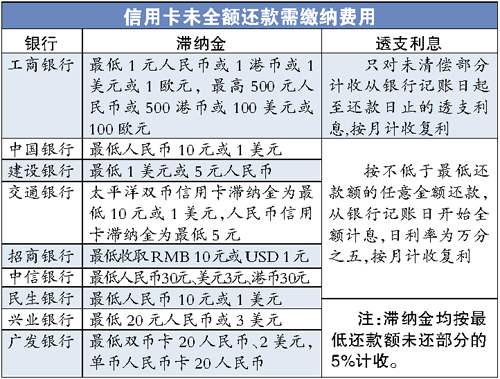

絕大多數銀行:

部分欠款全額計息

記者昨日查詢發現,絕大多數銀行信用卡章程對還款計息作出如下規定:持卡人選擇最低還款額還款方式或超過本行批准的信用額度使用本信用卡時,不再享有免息還款期待遇,應支付未償還部分自銀行記賬日起,按規定利率計算的透支利息。這個“應支付未償還部分”指的是全部消費金額還是減去已還款金額呢?

記者撥打多家銀行客服中心,對方均稱,應支付未償還部分實際指的就是全部消費金額。這意味著,如果刷卡消費1萬元,還款9999元,銀行也依然會從記賬日起,按1萬元每天計息。

對於透支利息,各銀行都按每日利息萬分之5來按月計收,即一個月內每日按單利計算,但超過一個月之後,大部分銀行都按月計算複利。因此欠款未繳清時間越長,“卡民”每日實際支付的利息越多。

理財算盤

在記者了解的範圍內,工行是唯一一家只對未清償部分計收利息的銀行。李小姐如使用工行的信用卡,未還的13元欠款在45天內的利息應為:

13�0.5%�30+(13+13�0.5%�30)�0.5%�15=0.294元。

李小姐如使用其他銀行的信用卡,未還的13元欠款在45天內的利息應為:

4313�0.5%�30+(4313+4313�0.5%�30)�0.5%�15=97.53元。

此外,建行和招行也對全額罰息的規定有所鬆動,持卡人若還有10元以下零頭忘了還,銀行將視作如期還款,不再全額計息,該筆欠款將被滾入下一期賬單。

滯納金最低額

最大相差20元

此外,“卡民”還要注意,如果信用卡還款金額沒有達到最低還款額度,不僅要支付透支利息,還要繳納滯納金。這部分費用各銀行的標準也差異巨大。

記者統計發現,各銀行的滯納金都按照最低還款額未還部分的5%繳納,但還設有最低滯納金金額。

其中,工行信用卡滯納金標準最低為1元人民幣,或1港幣、1美元、1歐元,最高為500元人民幣,或500港幣、100美元、100歐元;而某銀行最低則為人民幣30元,或美元3元、港幣30元,相差20元人民幣。

興業銀行、廣發行最低則是20元,其他如中行、交行、招行和民生為10元,建行稍低為5元。

相關鏈結:

- 海外"卡奴"用卡體驗:掉進信用卡"還款保險"陷阱 2009-05-25

- 如何實現信用卡跨行還款 2009-05-08

- 美國3月份信用卡還款違約率繼續上升 2009-05-06

- 逾期不還款房貸不讓辦 別讓信用卡記錄留"污點" 2009-04-23

責編:劉洋