最近,平安並購深發展一事,成為媒體上最熱門的熱門,似乎都為找到了一個興奮點而抓狂。大家從不同的角度,對這樁並購交易的方方面面進行著林林總總的評述。

本來這些評論,無論好壞,都不關筆者的事,只是最近在網上看到不少言論,不單不看好這樁交易,反而拿著一些亂七八糟的觀點混淆視聽,不知是有心還是被人當了槍使,實在是讓筆者沒法把自己當成個打醬油的,只好當個好事者,碼上些字來讓有些人看個明白,別真的到時候攪了局,吃虧的還不是只有我等小散?

其實,我的觀點很簡單,且不説發展復牌後的一個多板,也先不論平安的出價究竟是高是低,單純從深發展的角度來説,或者從我等深發展的小股東的立場來説,平安是不是一個好的東家呢?除了平安,還有什麼人能擔此重任嗎?

聽我慢慢道來。

一、新橋在深發展的前世與今生

(一)沒有金剛鑽,別攬瓷器活

對於大多數老百姓來説,新橋的名字在收購深發展之前,是完全陌生的,甚至連什麼是私募股權基金都不知道。不過,新橋之前確實是有些成功的投資案例的。新橋算得上是一家比較早在亞洲投資的私募股權投資公司,在收購深發展之前,其最著名的投資案例是在亞洲金融危機之後,于1999年底出手收購了韓國第一銀行51%的股權,當時,韓一銀行虧損近10億美元。在收購僅僅一年之後,在2000年韓國銀行整體虧損的情況下,韓一銀行就盈利了2.31億美元,凈資産收益率約為30%,不良資産率下降到2%左右。這次收購,使得新橋對投資銀行業顯得信心滿滿,於是便懷揣著投資韓一銀行所打造的金剛鑽,來到了中國。

新橋入股深發展,最早要追溯到2002年了。在經歷了幾番分分合合的週折,甚至一度選擇民生銀行等緋聞之後,新橋最終在2004年,以12.35億元收購了深發展17.89%的股權,折合每股收購價為3.55元,這一價格比深發展2004年中期每股凈資産2.18元溢價超過60%。新橋同時承諾,在投資五年之內,不出售深發展的股份。此時,深發展的不良貸款達94.5億元,準備金覆蓋率僅28.6%,是四大上市銀行中最低的。

就在公佈了收購書幾個月之後,2005年1月,新橋將手中所持的所有韓一銀行的股份,以33億美元的價格賣給了渣打銀行,較4年前投入的4.17億美元增值了6.9倍。這個時候,大家才恍然大悟,原來新橋帶著金剛鑽投資于銀行股權,這瓷器活幹好了這麼值錢呀。也是從這個時候起,人們對新橋的投資有了另一番的期待。

(二)不斷發展的深發展

紐曼董事長在關於這樁並購的新聞發佈會上説:“我對深發展這幾年取得的成績感到驕傲。深發展的業務創新、風險管理、公司銀行、零售銀行、同業銀行等方面的業務均取得良好成績,同時內部管理和操作流程更加完善,凈利潤有了大幅提高,資本充足率明顯提高,不良貸款率急速下降,同時在貿易融資業務上也取得了顯著的成績”。總而言之,現在是深發展“歷史上最好的時期”。

確實,從深發展自身的情況縱向比較來看,在新橋入主之後的五年時間裏,不斷發展的深發展取得了長足的進步。具體新橋在深發展都做了些什麼,我等小股民是很難知道的,我們只有把媒體的“正面”報道拿來重新咀嚼一下。大概,深發展的改革包括這麼幾個方面:首先是具有國際視野的管理專家團隊成為掌舵手,包括新橋派出的董事和獨立董事,以及相應的管理團隊。這裡面,特別需要一提的是開始當獨立董事、現在當董事長的紐曼。這位老先生大名鼎鼎,作為曾經是美國前財政部副部長的他,在業內一向以鐵腕治亂著稱,先後從生死邊緣挽救了美洲銀行、美國信孚銀行、韓國第一銀行3家銀行。除此之外,新橋的幾把火大概還包括:打造業內領先的以供應鏈金融為核心的貿易融資;向零售銀行轉型;構建信貸風險垂直管理體系;化解不良資産;推進人力資源改革,等等。

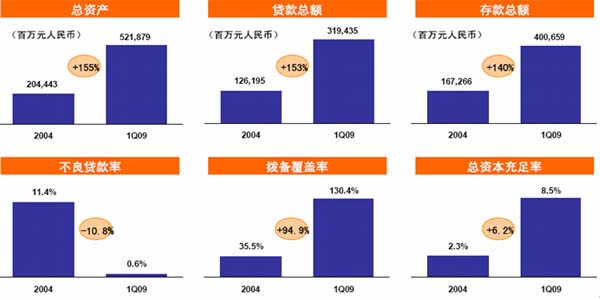

在經過了諸如此類的改革之後,讓我們來看看相關的指標統計。以下是深發展網站上公佈的數據,筆者就借用一下:

(三)不比不知道

上面這些不錯的成績,的確與新橋和深發展現有的管理團隊密切相關。要知道,這是在一個非常薄弱的基礎上取得的戰果,對於深發展這家中國最早的上市銀行,佔據了深圳市場000001的股票代碼的銀行來説,確實已經非常難能可貴了。不過,“發展”同學雖然這幾年學習成績進步很快,但不幸的是,該同學所在的“上市股份制商業銀行學習班”是一個重點班中的重點,實在是高手如雲。在這樣一個班級裏,進步飛快的“發展”同學,仍然算不上一個好學生。

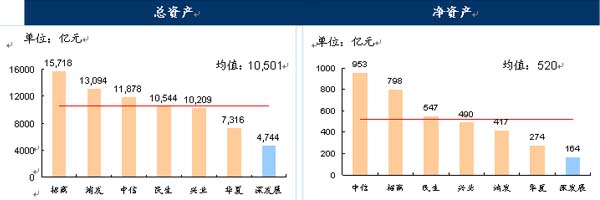

以下,我們列出了該班級近三年主要課程的學習成績單。

動態的看,“發展”同學在幾項主課上這幾年的成績增長情況,都在平均分以上,個別科目還位列前茅。這再次印證了前面所説的觀點,也就是發展同學進步是明顯的。不過,靜態的看,和他的同學們相比,成績還是有些差距的。

![]()

從資産規模來看,深發展經過這麼多年的“發展”,作為曾經的上市公司的龍頭老大,在規模上不僅已經被總部同處深圳的招商銀行甩在身後,即使與隔壁教室城商行班級中的頭名——北京銀行相比,其資産規模也沒什麼優勢了。

![]()

資本充足率是衡量銀行經營穩健與否的重要指標。在我看來,資本充足率低也不見得是壞事,因為它可能説明了業務增長速度太快。但是,不管怎麼樣,看到這樣的指標,我們應該明白,深發展的融資需求實在是很迫切的。

在撥備覆蓋率這個指標上,深發展正在迎頭趕上。2009年一季度,其撥備覆蓋率進一步上升到130%,與平均成績的差距進一步縮小。

儘管“發展”同學近年來在新橋的指導和管理下進步飛快,完全可以獲得“最佳進步獎”,但由於基礎欠佳,要想達到班裏同學的平均成績,還有相當長的路要走。這年頭,競爭實在是太過於激烈,大家常用逆水行舟什麼的來做比喻。原來的非重點班級,比如城商行班裏的同學,成長也都十分迅速,有些甚至已經開始威脅到發展同學的地位了,形勢實在是不容樂觀。新橋在深發展的歷史使命已經完成,發展同學下一步如何面對激烈的競爭,不開點小灶,實在是有些困難。説實在的,發展需要一個更大的倚靠!

相關鏈結:

- 盤口傳遞兩大信息 題材股殺跌 深成指二度翻綠 2009-06-22

- 平安高層:收購深發展並未“闖紅燈” 2009-06-19

- 中國平安入股深發展 市場反應平淡 2009-06-18

- 深發展收漲停 40億資金搏殺創歷史天量 2009-06-15

責編:張福偉