資料來源:CEIC 中信證券研究部 (本圖反映的是美國歷次經濟轉折期拐點前後12個月的數據變化)

□中信證券策略研究組

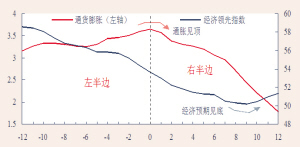

根據附圖,“通脹上升+經濟減速”可視為經濟運行的“左半邊”,“通脹回落+經濟企穩”可視為經濟運行的“右半邊”。我們判斷中國通脹率在一個季度內可能見頂,而通脹見頂後三個季度左右,經濟回落也逐步趨穩,我們預測GDP增速的低點出現在明年上半年。因此,儘管目前經濟還處於“左半邊”,但有望在明年下半年過渡到“右半邊”。

中國股市即將進入8-9月份的“奧運季”,我們判斷在“維穩”政策基調下,股市近期依然會演繹震蕩市行情。而隨著經濟運行的變化,投資也會經歷從“左半邊”到“右半邊”的過程。由於股市反應可能早于經濟變化,因此當前投資也需要關注“右半邊”,特別是要關注那些可能在通脹下降過程中的受益行業,如金融、可選消費品和部分製造業。

“自平衡”促通脹回落經濟企穩

儘管中國CPI已經拐頭,但市場對於中國經濟運行的擔憂似乎並沒有削減。如果經濟運行本身沒有出現好轉,也就難言市場反轉和行業層面的系統性機會。

以成熟的美國經濟為例,我們可以發現經濟中兩個最為重要的宏觀變量(通貨膨脹和經濟增長)是“自平衡”的關係。這種自平衡機制導致經濟運行並不會長期偏向一邊,而是不斷地在尋找新平衡的過程中向前發展。

如果通脹上升,則會損害經濟增長,但經濟增速回落會減緩通脹上升;而通脹問題緩解後,它對經濟增長的壓製作用就會減輕,並使得經濟增長的預期不再進一步走壞。也就是説,通脹和增長會達到一個新的平衡。只有在極為特殊的情況下,通脹與增長的“自平衡”機制才會被打破,例如在“滯脹”的情況下。但這一次無論是中國經濟還是美國經濟,出現“滯脹”的可能性並不大。當通脹與增長達到新平衡時,本輪中國經濟調整期也就自行結束了。

既然通脹和增長可以達到一個“自平衡”,那麼當前中國經濟的“新平衡”在何時能夠達到呢?就中國經濟目前的情況而言,我們判斷1個季度內通脹率就會見頂(CPI已經拐頭,但PPI還在上升,“合成”的通脹水平還會上升一段時間),而通脹見頂後3個季度左右經濟走勢也會逐步穩定下來(我們判斷GDP增速的低點出現在明年上半年),經濟有望在明年下半年過渡到“右半邊”。

隨著經濟在未來幾個季度從“左半邊”過渡到“右半邊”,投資選擇上也會同樣經歷一個從“左半邊”到“右半邊”的過程。

當經濟環境表現為通脹上升和經濟減速,那麼股市中的防禦性行業主要包括增長穩定的醫藥、食品等必需消費類行業和能夠享受漲價的能源類行業;當通脹率逐步下行和經濟預期不再進一步走低的情況下,能夠首先反轉的行業則主要集中在估值在通脹下行階段能得以提升的金融行業、汽車、家電等可選消費類行業和部分成本壓力減輕的製造業。

四線條定位投資趨勢

根據上述投資視角,我們可以梳理一下過去1年和未來1年的投資線條。

第一,從去年3季度開始,中國經濟進入經濟的“左半邊”。在通脹降低市場估值後,這一時期最好的投資策略是減倉,並把必需的基本倉位配置在防禦通脹的醫藥、農業等消費品和煤炭、鉀肥等資源品行業。

第二,當前中國經濟依然處於經濟“左半邊”,投資上仍然處於防守的狀態。就近期而言,在多數主力機構投資者剛剛大規模減倉的情況下,指望這些機構短期內大規模翻手增倉既缺乏客觀的促發因素,也不符合他們的戰略利益,除非他們能夠在更低的點位上收集足夠的廉價籌碼。因此,短期市場依然可能維持震蕩格局。

第三,在短期市場繼續震蕩的行情中,增長明確的消費品行業和符合積極財政政策的基建板塊依然是較好防禦性品種。另外,在通脹可能繼續回落的背景下,估值有望提升的銀行板塊值得關注,油價導致石化、電力板塊也可能出現階段性機會,而基本面有望先期見底的部分製造業也可以關注。

第四,未來隨著通脹和經濟預期的後續發展,我們判斷經濟運行中最為困難的時期可能在明年上半年達到,整體經濟有望在明年下半年企穩和逐步走好,即進入經濟“右半邊”。當然,股票市場的反應會提前于經濟變化,投資有望過渡到“右半邊”,整體市場估值提升和系統性行業投資機會可能在明年年中前後出現。

油價走勢左右“右半邊”投資

我們認為,促成經濟走向“右半邊”的因素目前已經開始顯現,石油價格就是其中一個重要的促發因素。油價回落不僅可以緩解通脹,而且減輕了對經濟增長的壓力。

國際大宗商品價格在剛剛過去的7月份跌幅超過10%,這樣的單月跌幅在過去10年中都十分少見,而石油價格更是短期內下跌超過15%。油價的下跌會在相當程度上改變全球未來通脹的走勢,也會對股票市場投資産生重大影響。

到目前為止,我們難以準確判別本次油價的回落幅度,但目前的確出現了若干因素導致油價有延續回落的可能。對於油價的未來趨勢,我們相信對石油的長期需求依然對油價形成較強的支撐。

從股票市場表現來看,油價暴漲期間股市一般會大幅下挫,呈現弱勢,而市盈率的回落幅度一般會大於股價的回落幅度。這表明在油價暴漲階段,企業的業績仍有增長,但由於投資者對未來的預期變壞,估值水平大幅下降,股價也大幅下降。而在油價見頂回落的第一年中,雖然企業業績增速出現下滑,但由於預期轉好,股市一般會出現較大幅度的反彈,估值水平的反彈也會更為猛烈。

綜合以上分析,我們得出以下結論:

第一,儘管較長時期內油價依然有維持相對高位的可能,但本次油價快速上漲過程已經被阻斷,不排除油價四季度回落到均價110美元的可能。

第二,油價是影響經濟增速、通脹水平的重要指標。隨著油價的中期回落,可能促進經濟從“左半邊”向“右半邊”的過渡。但這個過程並不是一蹴而就的,我們判斷要到明年年中才可能出現實質性的轉變。

第三,油價將改變行業的業績增速和估值水平。這預示著在經濟從“左半邊”向“右半邊”的過渡中,股市中的行業選擇也會發生相應的轉換,特別是部分行業的估值可能先於基本面發生變化。

第四,儘管中國市場不會完全複製美國案例,但油價對行業業績和估值的作用機理應該是相通的。我們建議投資者關注那些可能從油價回落中受益的行業和股票。

責編:金文建

中國中央電視臺 版權所有

京ICP證060535號 網絡文化經營許可證文網文[2010]024號

網上傳播視聽節目許可證號 0102004 中國互聯網視聽節目服務自律公約