|

北京首放研發總部

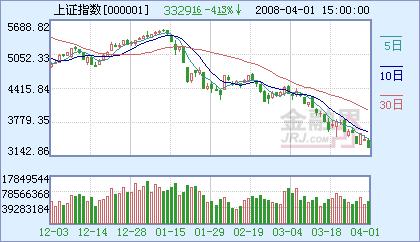

一、首放視點:系統性風險持續釋放,誘發慘烈多殺多大跌。

週二市場再度大跌,兩市跌停個股居然達五、六百隻之多,市場上演慘烈多殺多調整。儘管創業板徵求意見結束,央行繼續奉行從緊的宏觀調控政策等消息是誘發股指下跌的重要因素,但是,近期市場持續下跌,這不得不讓人警醒:市場的系統性風險在持續釋放,才是導致市場持續大跌的根本內在因素。韓志國先生一段深刻、一針見血的論述,很值得投資者深入研究、思考。“最近一個時期中國股市的下跌走勢,是股改綜合症與後遺症的全面爆發與綜合反映。以微量送股為主要方式的股改思路的最主要弊端,是遺留了大量需要解禁的非流通股,從而給中國股市的長遠發展留下了致命威脅。近半年來對中國股市持續壓制的最主要後果,是徹徹底底改變了整個市場的牛市預期,並且在激活了大小非的基礎上放大了大小非的套現預期。這種套現預期與國民經濟總體狀況的不確定性、美國次貸危機所帶來的全球經濟不確定性相互交織與相互影響,就使得中國股市在熊市的道路上越陷越深。如果説現階段中國股市的最大威脅是次貸、業績、大小非的話,那麼對中國股市的運行有著長期影響的還主要是如洪水猛獸的大小非。正是由於巨量大小非的解禁壓力,將中國股市拖入了一個難以把握的長期大熊市。大小非逆轉了中國股市的供求關係;大小非摧毀了中國股市的估值體系;大小非紊亂了中國股市的發展預期。”

首放認為:如果沒有大智慧,及時採取高瞻遠矚的果斷措施,穩妥解決大小非、上市公司鉅額再融資等擴容問題,那麼,市場中期潛在的系統性風險,未來將面臨較長時間的釋放,比如未來在大小非解禁預期下,股價越高的股票,大小非獲利倍數可能越大,在特定階段可能更容易遭受集中拋壓,也即未來在特定階段中高價股所要面臨的解禁拋售壓力會更大。另外,在一段時間內市場在持續超跌後,可能産生的只是階段性反彈行情,而很難有反轉性大行情的産生。

二、調研信息及板塊、行業研究動向:世界罕見大跌之後,兩大因素成為多方何時打響反擊戰的關鍵。

從1月14日以來,在短短不到3個月的時間,滬市跌幅高達40%,這種慘烈跌幅可謂世界罕見,那麼,在股指持續大跌,尤其是週二再度慘烈多殺多下跌之後,多方何時能打響反擊戰關鍵要看兩大因素。第一,消息面、政策面能否有重大、實質性措施出臺,將是扭轉市場持續下跌走勢的重要而關鍵的因素。隨著股指逐步逼近3000點大關,隨著市場持續慘烈下跌,相信有關方面不會對來自各方面的救市呼聲無動於衷。也即隨著股指繼續下跌,政策面出現變化的可能性逐步增大,這一點投資者在操作上還是應有適當考慮,以免政策真的出臺,又短期被政策逼空。

第二,市場處於系統性風險釋放之中,個股非理性殺跌慘烈,在這種極端狀況下,投資者應重點關注市場在連續非理性殺跌後,在3300點至3000點區域,多方展開報復性短線大幅反彈走勢的可能。短線在3300點之下,對於很多跌幅超過60%以上的品種,再繼續過度殺跌,謹防把籌碼砸在地板上,要減倉也最好等出現一定幅度反彈之後。

三、盈利預測:金馬集團(000602):週二高位封死跌停,首放研究平臺數據顯示:預計公司08年、09年每股收益分別為0.78元、0.80元,業績預期尚可,無奈大盤處於連續調整的弱市,強勢股大幅補跌成風,週二跌停後下跌動能仍有待釋放,短線規避。 更多公司評級及業績預測請見首放研究平臺。

四、投資評級:盧州老窖(000568):週二出現下跌,高位平臺有向下破位趨勢。首放研究所研究報告認為:該公司預計今年年1-3月累計凈利潤與上年同期相比增長250%至300%,歸屬於上市公司股東的凈利潤也較上年同期相比增長250%至300%以上。其主要原因是,第一季度為白酒傳統銷售旺季,公司提前佈局,國窖1573、瀘州老窖特曲等主導産品銷售態勢良好,銷量增長迅速;同時,截止2008年3月31日,公司持有華西證券35316.48萬股股權(佔華西證券總股權數的34.86%),較去年同期增加33316.48萬股,因而投資收益相應增加。公司未來業績增長可能主要圍繞主業發展,投資收益同期相比可能下滑,給予“中性”投資評級。首放認為:儘管一季度業績預期樂觀,但是大盤處於系統性風險的持續釋放過程之中,中高價股未來系統性風險釋放壓力較大,短期技術性調整壓力較大,短期規避。更多公司評級及業績預測請見首放研究平臺。

責編:韓文燕

中國中央電視臺 版權所有

京ICP證060535號 網絡文化經營許可證文網文[2010]024號

網上傳播視聽節目許可證號 0102004 中國互聯網視聽節目服務自律公約