皮海洲

昨日,中國中鐵A股上市受到市場極大關注。然而,其昨日上市首日的表現或多或少有些出人意料之外,可用“低調”來形容。

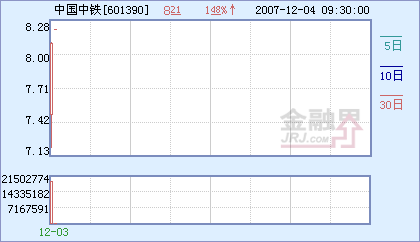

N中鐵昨開盤價只有7.50元,漲幅為56.25%,不僅其開盤價要低於一些市場人士所預測的8元、9元,其漲幅甚至創下了近期新股上市漲幅之最低。並且,中鐵A股上市當天的交易也無太多的衝動之舉,最高價也只是8.10元,最終的收盤價為8.09元,較發行價上漲68.54%,收盤價市盈率略超50%,與滬市的平均市盈率相當,截止11月30日,滬市的平均市盈率為53.8倍。所以,中鐵A股的上市並未體現出市場對新股上市的追捧。

中鐵A股上市伊始表現相對低調,其中一個很重要的原因就在於中石油A股走勢給“追新族”以沉重的打擊。11月5日中石油上市以48.60元高開,隨後股價一路陰跌,到12月3日,股價下跌到30.30元,大跌了38%,追高買進中石油的投資者損失慘重,以至市場上到處都充滿了對中石油的怨恨。

中鐵A股的低調上市,也與該公司的主要財務指標不甚理想存在很大的關係。一方面,在A股與H股發行前,該公司截止2007年6月30日的每股凈資産竟然只有0.65元,A股發行後的每股凈資産也只有1.73元,按上市當天8.09元的收盤價計算,市凈率高達4.68倍,這顯然不是一個理想的數據。另一方面該公司的每股收益2007年預計只有0.15元(考慮了H股發行因素),這樣的業績很難令人滿意,甚至難言藍籌股。

此外,中鐵的低調上市也與該公司上市前夕遭遇到專業人士對其招股説明書的質疑有一定的關係。之前有關媒體刊出了《中國中鐵IPO泡沫之爭》的文章,在這篇文章裏,中歐國際工商學院會計學教授丁遠仔細研讀了中國中鐵的招股説明書後表示:“問題很嚴重!”丁遠發現,中國中鐵上半年現金流為負、主營業務收入(折算全年後數據)減少,利潤卻大幅增長。而這些“極可能是編出來的”利潤,70%以上卻是來自上一年度的計提衝回,還有15%則來自於短期投資收益,去掉這兩大塊,中國中鐵的利潤將大幅縮水90%,從15.45億元,減少到1.5億元,依此計算的中國中鐵IPO市盈率達到了300倍之高。相信看過這篇文章的投資者,都會降低對中鐵上市的預期。

事實上,中鐵A股的低調上市,對於二級市場的投資者來説其實是一件好事。一方面有利於降低新股上市帶給二級市場的風險;另一方面也有利於二級市場的投資者在一個相對低的價位上買進該股票,同時也為後市炒作留下了一定的上升空間。當然,由於50多倍的市盈率本身上就不低,而且目前大盤走勢偏弱,所以投資者對該股也不應寄予太大的希望,一定要有風險意識。逢低吸吶可以,但追高買進則不足取。

責編:韓文燕

更多相關新聞